日本人为何不买日本股票?

2022/06/27

梶原诚:对于卷入全球性股价下跌旋涡的日本股市来说,“从储蓄转向投资”的机遇可谓是救世主。“从储蓄转向投资”是日本首相岸田文雄在7月参议院选举之前提出的新资本主义的支柱内容之一。让日本的2千万亿日元个人资金承担投资风险,企业利用这些资金来实现成长。这项政策也被称为“一亿总股东”。

但市场上却出现了给这一难得的构想泼冷水的局面。个人资金不在日本停留而是会流向对外国的投资,抛售日元的动向加剧;针对依赖进口的石油,以日元计价的价格上涨,日本经济陷入困境。

|

日本的资金流向外国的背景原因有两个。首先是国际分散投资。为了获得长期稳定的投资成果,持有日本以外的资产也是一种稳健的投资方式。

问题是,日本企业的竞争力下降,可能会导致投资者避开日本,选择向外国投资。如果投资者熟悉的日本企业具有吸引力,日本的投资者就会出现被称为“本土偏好(Home Bias)”的过度重视本国市场的倾向。外国资金也会流向日本,日元抛售现象不会加剧。

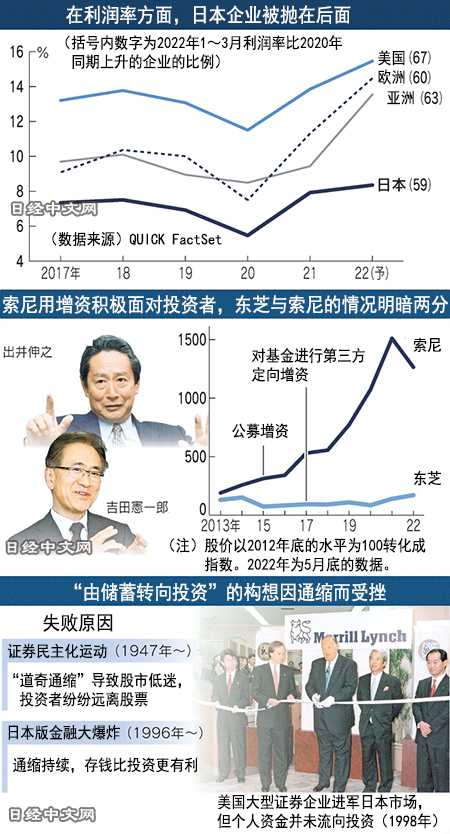

如今已迎来全球性大通胀时代,为了获得投资者的青睐,企业已开始新的战斗。那就是“利润率(Margin)竞争”。

由于能源等商品价格高涨,原料和运费也出现上涨。企业要想克服逆境扩大利润率,就必须削减不必要的费用,增加销量并降低单价成本,成为顾客指定购买的产品,并让顾客接受涨价。

在这样的竞争中,“日本株式会社”正在败下阵来。

笔者以日本、美国、欧洲、亚洲的股票市值排名靠前的1千家企业为对象,调查了2022年1~3月EBIT(息税前利润)占销售额比例与通胀担忧加剧之前的2020年同期相比上升的企业的比例。美国为67%,亚洲为63%,就连因俄乌局势的冲击而备受折磨的欧洲也达到60%,而日本却只有59%。

日本企业的劣势今后仍会持续。从全球分析师预测的主要上市企业2022年业绩来看,日本企业的利润率为8.4%,比2021年上升0.4个百分点。一方面,亚洲企业的利润率将上升4.3个百分点,欧洲企业将上升3.2个百分点,美国企业将上升1.6个百分点,日本被抛在了后面。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.51 | 0.32 | 06/11 | 04:28 |

| 美元/人民元 | 6.7719 | 0.0001 | 06/10 | 20:28 |

| 道琼斯指数 | 49998.47 | -873.64 | 06/10 | 15:23 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |