日元贬值(中)债务膨胀

2022/04/20

海外投资者的日元卖出也在加剧日元汇率的贬值。由日本银行(央行)控制利率的日元目前处于单独贬值的局面。在美国货币期货市场,投机资金的日元兑美元的净卖出额最近1个月增至近2倍的1.4万亿日元。一位外资金融机构的高管表示:“从政策来看,必将出现日元贬值,明显有利可图”

从日本政府和日本银行的关系来看,长期以来阻止日元升值都是焦点。2003~2004年,财务省的财务官沟口善兵卫和日本银行的总裁福井俊彦针对抛售巨额日元进行干预和扩大资金注入进行了协调。之后,日元升值和通货紧缩的责任被加给日本银行,海外投资者通过抓住当局困境,通过买入日元展开攻势成为常态。

|

2013年出任日本银行总裁的黑田东彦借助“异次元”的货币宽松政策支撑“安倍经济学”,政府和日本银行进入“蜜月期”。但是,如果不是遏制日元升值,而是遏制日元贬值,在维持货币宽松的背景下,日本政府和央行难以展开合作。

“这是推进大规模货币宽松的结果,不易得到理解”,虽然财务相铃木俊一提及“恶性日元贬值”,但令人费解的是财务省光管围绕外汇干预的姿态。日元贬值是货币宽松的产物,即使买入日元进行干预,也看不到长期效果。面临中期选举、警惕通货膨胀的美国政府是否支持推动美元贬值的干预措施也是未知数。

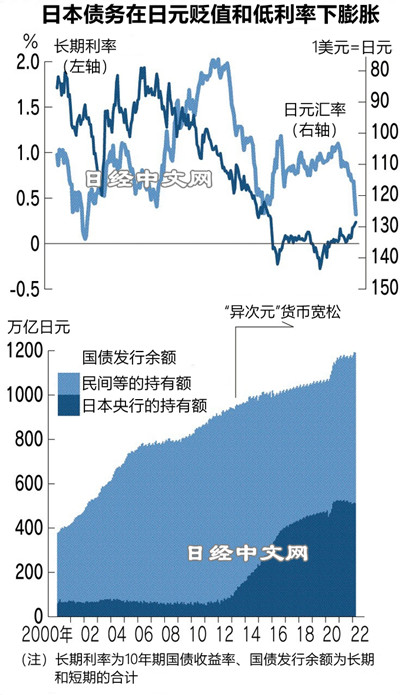

那么,能否通过货币政策的调整防止日元贬值呢?如果这样做,日本的财政将很危险。

显示财政健康度的指标之一是债务余额占国内生产总值(GDP)的比重。截至2021年,美国为133%,英国为108%,均处于高水平,但日本则高达256%,超过希腊。在10年里,长短期的国债余额增加280万亿日元,但利率并未上升,这是因为日本银行通过增持460万亿日元国债,进行了吸收。东短研究社长加藤出认为:“日本银行的货币政策已在事实上被纳入政府债务缺口的填补”。

背负巨额债务的日本财政面对利率上升显得脆弱。日本财务省的估算显示,如果利率上升1%,2025年度的偿还本息的负担将比预期增加3.7万亿日元。一名财务省高官感到头疼:“如何才能筹集这么多资金呢?”

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 07:41 |

| 美元/人民元 | 6.7728 | 0.0008 | 06/10 | 23:41 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |