日元贬值(下)经济老化是否有转机?

2022/04/21

在时隔20年日元进一步贬值的背景下,日本经济迅速老化。

国际收支发展阶段理论用来解释国家的盛衰。现在的日本随着资源价格上涨,持续贸易逆差,已变成利用来自国外的利息及分红弥补贸易逆差从而保持经常项目盈余的“成熟债权国”。如果贸易逆差扩大,变成经常项目赤字,就属于最后阶段的“债权减损国”。日本产业结构转换没有进展,经济老化正在加速。

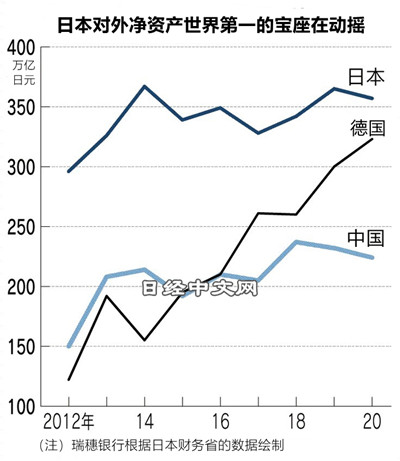

经济老化也会增大引起进一步日元贬值压力的风险。雷曼危机后,日元被买入。支撑这种信任的是凭借长期经常项目盈余积累的世界最大规模对外净资产。但是,在通货紧缩下的长期停滞期间,积累了资产的德国日益逼近。在乌克兰危机下,日元被卖出,“有事买日元”正在成为过去式。

|

日本与德国有何差异?德国拥有具有品牌影响力的高档车等高附加值制造业。随着东西德统一,还获得了丰富的劳动力。瑞穗银行的唐镰大辅说:“德国国内保留着主要制造业的生产设备。象征着国家年轻程度的贸易顺差国的招牌不会轻易摘掉”。

而日本的产业依赖日元贬值,一直没有提高附加值,劳动年龄人口也在1995年达到顶峰之后减少。企业生产基地向国外转移,在当地获得的收益向日本国内回流也有限。日本国内产业的竞争力下降,容易陷入贸易逆差。

“恶性日元贬值”还会引发新的担忧。那就是“家庭的资本外逃”。摩根大通日本(JP Morgan Chase)的佐佐木融预计继企业之后,家庭的资金也将流向国外。日本个人金融资产到2021年底首次突破2000万亿日元大关。其中,除去外汇存款的现金存款达到1000万亿日元以上,占到大约一半,有潜在的外流风险。

日本的个人投资者“九条”(网名)打算把资金转移到美国长期债券等美元资产上。认为“随着货币宽松政策的推行,通货膨胀可能会到来”,所以感觉今年日元贬值速度有可能加快。日本Monex证券公司的数据显示,2022年3月底的美国股票保管资产余额约达到5700亿日元,两年时间增加到了原来的3倍。除了掌握着过半金融资产的老年群体外,新增了熟悉海外旅行和海外品牌、对海外投资抵触感较小的“泡沫世代”(译者注:指日本泡沫经济时期参加工作的一代人,多为1965年~1970年左右出生的日本人)。

日本是走上依靠海外投资收益的超老化国家之路,还是努力争取恢复活力呢?

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.54 | 0.35 | 06/11 | 05:19 |

| 美元/人民元 | 6.7718 | 0.0000 | 06/10 | 21:15 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:14 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |