日本股市的“便宜陷阱”

2021/11/30

川崎健:日本股市也许正在朝着有点棘手的方向发展。原因是让人怀疑存在“价值陷阱(Value Trap)”。如果真是这种情况的话,投资者即便觉得股价确实便宜而购买,但股价也会始终停留在比较便宜的水平不上涨。日本企业的业绩良好,外部环境也不算差。如果这样市场仍隐藏着陷阱的话,那肯定自身有原因。

投资者一定会对日经平均指数11月24日的大幅下跌感到迷惑不解。

日本股市发生震动的原因是美国联邦储备委员会(FRB)主席鲍威尔连任。由于认为金融正常化会取得进展,11月23日的美国长期利率上升,利率升高产生负面影响,导致美国高科技股下跌。在11月24日的日本股市上,医疗信息企业M3等成长股被抛售。

|

日本股市跟不上美国股市的原因恐怕在于缺少美国那样的超大型科技企业,成长股的比例较低。

对于日本的汽车、金融等价值股(股价便宜)来说,经济回升带来的美国利率上升应该起到利好作用。

把美国10年期国债实际利率和日美相对股价指数(东证股价指数÷标普500指数)放在一起来看,二者一直是联动的。美国利率上升在关键时刻无法惠及日本股市。

|

日本股市的基本盘(Fundamentals)并不坏。

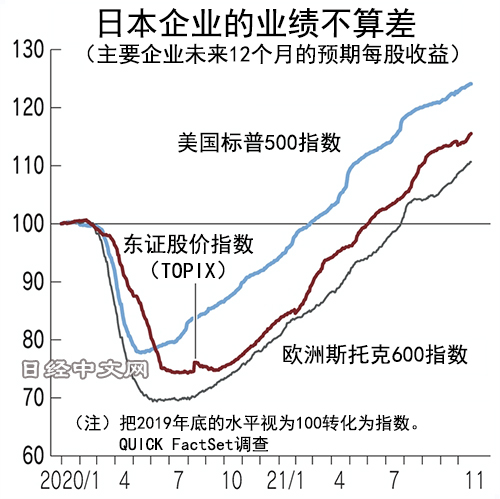

目前,东证股价指数(TOPIX)的每股收益(EPS)为138日元,超过了2018年10月的134日元,创出历史新高。如果将2019年底的水平视为100转化成指数的话,日本为115。虽然比不上美国的124,但已显示出超过欧洲企业(110)的业绩回升迹象。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.52 | 0.33 | 06/11 | 05:39 |

| 美元/人民元 | 6.7718 | 0.0000 | 06/10 | 21:39 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:20 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |