中国有日美泡沫崩溃前的共同点

2015/07/30

中国经济减速正在对全球股市投下阴影。虽说此前出现暴跌的上证综合指数已在一定程度上反弹,但能否就此保持稳定状态仍难以预料。劳动年龄人口比率降低带来的结构性的增长放缓与资产价格的剧烈波动,这与与日美发生的经济泡沫崩溃有相同的结构。

“希腊闹剧基本已平息,但中国股市有可能出现长期调整走势”,三菱UFJ摩根士丹利证券投资信息部长藤户则弘这样认为。上证综合指数在一度下跌35%,跌至3373点后出现反弹,但由于大量“反弹抛盘”的打击,上涨压力沉重。

暴跌后的股价在创出最大底部之后,会暂时出现迅猛的自主反弹,但由于遇到反弹抛盘的阻击,经常可以看到二次探底的走势。

劳动年龄人口比率见顶引发的泡沫

问题在于经济本身的减速。7月24日发布的中国制造业采购经理人指数(PMI)低于50的荣枯线,风险出现了加剧。

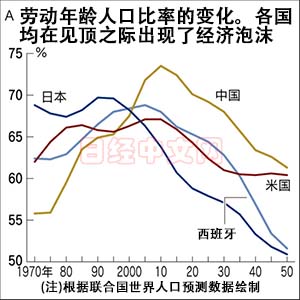

那么,中国经济减速是暂时性的吗?长期判断因素之一是显示各国劳动年龄人口占总人口的比率的图A。

在劳动年龄人口的比率达到顶峰的1990年前后,日本发生了股市和房地产泡沫,此外,美国也在劳动年龄人口比率达到顶峰的2000年代,发生了IT泡沫和次级贷款泡沫。

“两国均从比率达到顶峰的不久之前起,潜在增长率就已经进入下降趋势。但政策当局仍然认为,过去的快速增长今后仍可以维持,试图通过货币宽松和财政刺激政策加以应对。这就是泡沫的原因”,法国巴黎银行旗下证券部门首席经济学家河野龙太郎这样认为。

之后,对于泡沫崩溃导致的资产负债表衰退,劳动年龄人口比率见顶导致的增长进一步放缓将构成进一步打击。在欧洲,爱尔兰和西班牙的劳动年龄人口见顶时间和泡沫的发生也出现了相似情况。

中国劳动年龄人口比率的见顶稍稍晚于美国,将为2010年至2015年左右。中国的潜在增长率也已经进入下降趋势,在这种背景下,发生了房地产价格的暴涨和下跌。中国将增长率放缓称为“新常态”,试图实现经济软着陆,但对于股价,去年秋季以来的连续降息等错误的股价抬拉举措产生了适得其反的作用。

新兴经济体因商品价格下滑而头疼

中国经济减速给国内外均带来影响。在中国大量消费的商品,价格出现下滑。比如铜的价格呈持续下滑倾向,大型铜矿企业美国自由港迈克墨伦铜金矿公司的股价大幅下滑。商品价格下滑给印尼等出产资源的新兴经济体的经济带来打击,货币也正在贬值。

因面向中国的出口减少,发那科等机床厂商的股价最近也在加强调整色彩。虽然目前对入境商品的影响很小,但一段时间后可能会慢慢显露出来。藤户则弘认为:“中国经济减速拖累日本7~9月经济的可能性正在加大”。

河野认为,“中国出台各种政策应对,因此估计不会直接出现泡沫全面破灭的情况”。“不过,强制性推高股价政策本身就是新的泡沫根源”。在劳动年龄人口比率低下导致增长率持续下滑的背景下,中国经济可能会长时间内持续面临两难的境地。

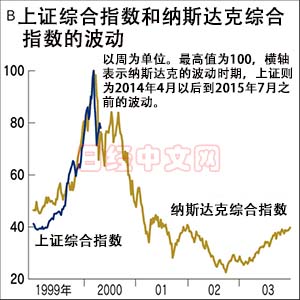

图B显示的是美国IT泡沫前后的纳斯达克综合指数和上证综合指数的走势。形成了高值部分像针尖一样的泡沫时期特有的典型走势图。

上证综合指数是迎来行情回升,还是与2000年时的纳斯达克一样走向谷底,估计再过一段时间即可见分晓。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 田村正之

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

“希腊闹剧基本已平息,但中国股市有可能出现长期调整走势”,三菱UFJ摩根士丹利证券投资信息部长藤户则弘这样认为。上证综合指数在一度下跌35%,跌至3373点后出现反弹,但由于大量“反弹抛盘”的打击,上涨压力沉重。

暴跌后的股价在创出最大底部之后,会暂时出现迅猛的自主反弹,但由于遇到反弹抛盘的阻击,经常可以看到二次探底的走势。

劳动年龄人口比率见顶引发的泡沫

问题在于经济本身的减速。7月24日发布的中国制造业采购经理人指数(PMI)低于50的荣枯线,风险出现了加剧。

|

在劳动年龄人口的比率达到顶峰的1990年前后,日本发生了股市和房地产泡沫,此外,美国也在劳动年龄人口比率达到顶峰的2000年代,发生了IT泡沫和次级贷款泡沫。

“两国均从比率达到顶峰的不久之前起,潜在增长率就已经进入下降趋势。但政策当局仍然认为,过去的快速增长今后仍可以维持,试图通过货币宽松和财政刺激政策加以应对。这就是泡沫的原因”,法国巴黎银行旗下证券部门首席经济学家河野龙太郎这样认为。

之后,对于泡沫崩溃导致的资产负债表衰退,劳动年龄人口比率见顶导致的增长进一步放缓将构成进一步打击。在欧洲,爱尔兰和西班牙的劳动年龄人口见顶时间和泡沫的发生也出现了相似情况。

中国劳动年龄人口比率的见顶稍稍晚于美国,将为2010年至2015年左右。中国的潜在增长率也已经进入下降趋势,在这种背景下,发生了房地产价格的暴涨和下跌。中国将增长率放缓称为“新常态”,试图实现经济软着陆,但对于股价,去年秋季以来的连续降息等错误的股价抬拉举措产生了适得其反的作用。

新兴经济体因商品价格下滑而头疼

中国经济减速给国内外均带来影响。在中国大量消费的商品,价格出现下滑。比如铜的价格呈持续下滑倾向,大型铜矿企业美国自由港迈克墨伦铜金矿公司的股价大幅下滑。商品价格下滑给印尼等出产资源的新兴经济体的经济带来打击,货币也正在贬值。

|

河野认为,“中国出台各种政策应对,因此估计不会直接出现泡沫全面破灭的情况”。“不过,强制性推高股价政策本身就是新的泡沫根源”。在劳动年龄人口比率低下导致增长率持续下滑的背景下,中国经济可能会长时间内持续面临两难的境地。

图B显示的是美国IT泡沫前后的纳斯达克综合指数和上证综合指数的走势。形成了高值部分像针尖一样的泡沫时期特有的典型走势图。

上证综合指数是迎来行情回升,还是与2000年时的纳斯达克一样走向谷底,估计再过一段时间即可见分晓。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 田村正之

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 08:21 |

| 美元/人民元 | 6.7717 | -0.0003 | 06/11 | 00:13 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |