世界已不能再依赖中国

2015/02/10

村山宏:有一个全球经济学家期待总是落空的预测。那就是中国的经济刺激对策。随着经济减速迹象不断加强,市场一直能听到期盼经济刺激对策的声音,但中国却并未采取大规模对策。非但如此,中国领导层将增长放缓称为“新常态”,对经济减速采取了容忍姿态。中国领导层一直表示这是力争经济结构由重视数量转向重视质量,因此对投资扩大持慎重态度。那么,原因果真如此吗?

中国国家统计局于1月20日发布的数据显示,2014年经济增长率为7.4%,降至24年以来的最低水平,香港等地有观点认为政府将出台经济刺激对策。中国2014年零售业销售额较上年增长12.0%,与2013年增长13.1%相比有所减速。而2014年12月居民消费价格指数较上年同月上涨1.5%,但生产者价格指数(PPI)则下滑3.3%。此外,房地产价格也持续下降。中国明显面临通货紧缩压力,但目前并未采取大规模的货币宽松和财政刺激政策。

在经济增长率出炉的第2天,1月21日人民日报和新华社网络版转载了一家广东媒体的评论文章,提出警告表示不应要求增长加速和数量的扩大,同时表示经济运营的重点并非经济刺激政策,而在于质量和效率的提高。评论认为随着服务产业的增长,新增就业人数也已充分扩大。笔者认为可以把这篇文章定位为反映中国领导层经济判断的评论。

在看到这些理由之后,感觉令人信服,但如果仔细思考,会发现难以理解的问题。为了推进经济结构转型,就必须淘汰以往效率低下的产业。而为了缓解失业率提高等改革的阵痛,财政刺激政策就将不可或缺。成为打击腐败对象的煤炭产地山西省以及国有企业众多的黑龙江省的增长率被认为低于7.4%。为了缓解通货紧缩压力,或许还需要灵活的货币宽松政策。

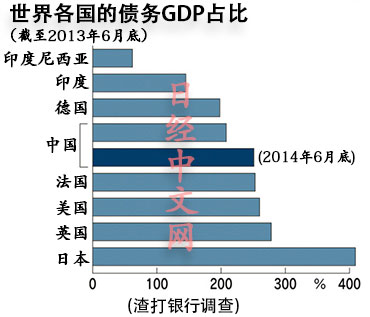

要理解中国领导层对经济刺激对策持慎重态度的姿态的背景,英国渣打银行的报告或许能成为参考。该银行的研究部门每年都公布各主要国家的债务占国内生产总值(GDP)的比率。这个指标指的是,政府、企业和家庭收支的债务合计相当于GDP的比例。截至2013年6月底,日本达到409%,最为突出,另一方面,中国则高达208%。而到2014年6月底,中国迅速提高至251%,正在逼近美国和英国的水平。

08年底中国的这一比率仅为147%,但是最近6年却迅猛提高。实际上可以说该比率迅猛膨胀是08年底之后实施的大规模经济刺激政策的副作用。中国政府提出4万亿元的经济刺激政策,被认为通过大规模财政支出渡过了全球经济低迷期,但事实却并非如此。丸红经济研究所的首席经济学家铃木贵元认为:“中国一直在进行在并不增加中央政府债务的情况下完成经济刺激政策”。

重视财政健全性的中央政府不愿扩大财政赤字,并未实施大规模的财政支出。取而代之的是,地方政府从银行贷款,不断实施大规模的基础设施投资。4万亿元项目财源的一半以上实际上都是借款。此外地方政府通过旗下的融资平台持续增加借款。2013年地方政府的债务余额从2010年的11万亿元左右膨胀至约18万亿元。

如果银行收紧融资,融资平台和开发公司就代替地方政府发行公司债,自行从民间筹集资金。从而导致影子银行急剧膨胀。雷曼危机后的经济刺激政策导致企业的债务猛增,而不是政府。表面上看中国政府的债务余额在GDP中所占比例仅为30%左右,雷曼危机之后也没有大幅上升。不少经济学家表示即使加上地方政府的债务,这一比例也仅为60~90%。

与日本的230%等相比,中国的财政似乎十分健全,但是如果加上企业的债务余额,情况则截然不同。大肆举债的是国有企业和地方政府旗下的融资平台。上述公司出现债务违约的情况下,最终不得不寻求中央政府使用公共资金救助。实际上,03年银行处理不良债权时,中国政府就投入了大量的公共资金。

如果考虑到这些被“转移”的债务,有观点认为中国的政府债务余额相当于GDP的200%。这一数字甚至高于希腊的175%。虽然领导层闭口不言,但是已经意识到庞大的债务余额。由于认识到债务继续膨胀极为危险,因此以各种各样的理由避免实施经济刺激政策似乎更接近事实真相。中国不是不想出台经济刺激政策,是不能出台。今后,即使经济愈发低迷,估计也只会出台小规模的经济刺激政策。

受中国经济减速影响,石油、煤炭和铁矿石等资源价格下跌,依赖资源出口的新兴市场的经济也出现恶化。甚至有观点认为可能出现以中国为开端的全球性需求不足,引发类似1930年代那样的全球恐慌。对于全球第2大经济体中国,呼吁中国实施与经济规模相符的大规模需求刺激政策的呼声可能日益增强。但中国的真实想法或许是:“雷曼危机之后我们已经尽力了,我们也无能为力了,如果再不计后果的实施经济刺激,崩溃的将是我们”。

世界已经不能再依赖中国。

本文作者为日本经济新闻(中文版:日经中文网)亚洲总局编辑委员 村山宏

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

中国国家统计局于1月20日发布的数据显示,2014年经济增长率为7.4%,降至24年以来的最低水平,香港等地有观点认为政府将出台经济刺激对策。中国2014年零售业销售额较上年增长12.0%,与2013年增长13.1%相比有所减速。而2014年12月居民消费价格指数较上年同月上涨1.5%,但生产者价格指数(PPI)则下滑3.3%。此外,房地产价格也持续下降。中国明显面临通货紧缩压力,但目前并未采取大规模的货币宽松和财政刺激政策。

|

在看到这些理由之后,感觉令人信服,但如果仔细思考,会发现难以理解的问题。为了推进经济结构转型,就必须淘汰以往效率低下的产业。而为了缓解失业率提高等改革的阵痛,财政刺激政策就将不可或缺。成为打击腐败对象的煤炭产地山西省以及国有企业众多的黑龙江省的增长率被认为低于7.4%。为了缓解通货紧缩压力,或许还需要灵活的货币宽松政策。

要理解中国领导层对经济刺激对策持慎重态度的姿态的背景,英国渣打银行的报告或许能成为参考。该银行的研究部门每年都公布各主要国家的债务占国内生产总值(GDP)的比率。这个指标指的是,政府、企业和家庭收支的债务合计相当于GDP的比例。截至2013年6月底,日本达到409%,最为突出,另一方面,中国则高达208%。而到2014年6月底,中国迅速提高至251%,正在逼近美国和英国的水平。

08年底中国的这一比率仅为147%,但是最近6年却迅猛提高。实际上可以说该比率迅猛膨胀是08年底之后实施的大规模经济刺激政策的副作用。中国政府提出4万亿元的经济刺激政策,被认为通过大规模财政支出渡过了全球经济低迷期,但事实却并非如此。丸红经济研究所的首席经济学家铃木贵元认为:“中国一直在进行在并不增加中央政府债务的情况下完成经济刺激政策”。

重视财政健全性的中央政府不愿扩大财政赤字,并未实施大规模的财政支出。取而代之的是,地方政府从银行贷款,不断实施大规模的基础设施投资。4万亿元项目财源的一半以上实际上都是借款。此外地方政府通过旗下的融资平台持续增加借款。2013年地方政府的债务余额从2010年的11万亿元左右膨胀至约18万亿元。

如果银行收紧融资,融资平台和开发公司就代替地方政府发行公司债,自行从民间筹集资金。从而导致影子银行急剧膨胀。雷曼危机后的经济刺激政策导致企业的债务猛增,而不是政府。表面上看中国政府的债务余额在GDP中所占比例仅为30%左右,雷曼危机之后也没有大幅上升。不少经济学家表示即使加上地方政府的债务,这一比例也仅为60~90%。

与日本的230%等相比,中国的财政似乎十分健全,但是如果加上企业的债务余额,情况则截然不同。大肆举债的是国有企业和地方政府旗下的融资平台。上述公司出现债务违约的情况下,最终不得不寻求中央政府使用公共资金救助。实际上,03年银行处理不良债权时,中国政府就投入了大量的公共资金。

如果考虑到这些被“转移”的债务,有观点认为中国的政府债务余额相当于GDP的200%。这一数字甚至高于希腊的175%。虽然领导层闭口不言,但是已经意识到庞大的债务余额。由于认识到债务继续膨胀极为危险,因此以各种各样的理由避免实施经济刺激政策似乎更接近事实真相。中国不是不想出台经济刺激政策,是不能出台。今后,即使经济愈发低迷,估计也只会出台小规模的经济刺激政策。

受中国经济减速影响,石油、煤炭和铁矿石等资源价格下跌,依赖资源出口的新兴市场的经济也出现恶化。甚至有观点认为可能出现以中国为开端的全球性需求不足,引发类似1930年代那样的全球恐慌。对于全球第2大经济体中国,呼吁中国实施与经济规模相符的大规模需求刺激政策的呼声可能日益增强。但中国的真实想法或许是:“雷曼危机之后我们已经尽力了,我们也无能为力了,如果再不计后果的实施经济刺激,崩溃的将是我们”。

世界已经不能再依赖中国。

本文作者为日本经济新闻(中文版:日经中文网)亚洲总局编辑委员 村山宏

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 07:34 |

| 美元/人民元 | 6.7718 | -0.0002 | 06/10 | 23:34 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |