中国式“泡沫接力”

2015/07/20

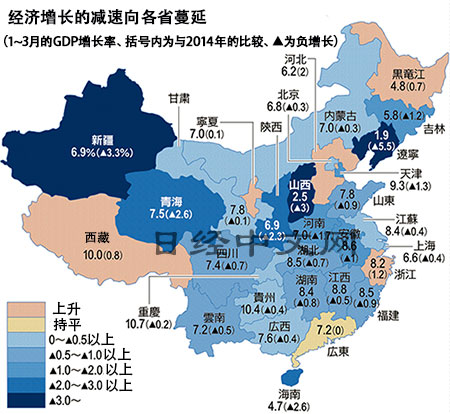

中国经济的“软肋”是地方政府的债务问题。例如辽宁省2015年1~3月经济增长率仅为1.9%,低迷至日本的水平。固定资产投资下降近20%,增长率比上一年同期放缓了5.5个百分点。包括土地出让在内的总收入也减少了大约30%,公共投资难以获得资金。

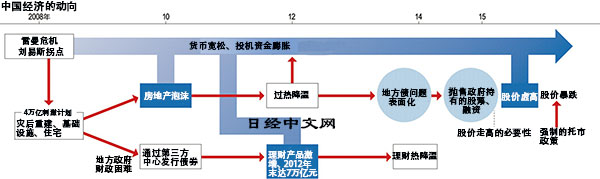

地方经济陷入停滞的开端是2008年底将世界从雷曼危机的打击中拯救出来的4万亿元规模的经济刺激举措。资金的一半以上由地方政府承担,但由于财政基础脆弱,地方政府不得不依赖土地出让收入。

巨额的公共投资招致了房地产泡沫,而政府则依靠出售上涨的土地满足了资金需求。但在数年后,在控制住过度的地价上涨之后,仅仅留下了效率低下的公共投资和大量累积的债务。

据中国政府发布的统计显示,截至2013年包括中央和地方在内的政府债务总额达到30万亿元以上,相当于国内生产总值(GDP)的50%。其中,地方政府债务占6成,2015年以后每年将有2万亿元左右需要偿还。如果地方政府在资产负债表调整方面遇到挫折,就难以筹集投资资金,以实现政府提出的7%增速。

2013年底,掌握情况的中国政府为了解决债务问题,一个新的“泡沫”进入了视野。在刺破房地产泡沫的同时,加强了一直成为个人资金流入对象的理财产品的销售限制,促使个人投资者的目光投向股票。

同时提出的关键词是“混合所有制”。通过将民间资本引入国有企业、地方政府旗下企业来提高生产效率,同时筹集资金。此外,还可以压缩政府的债务,可谓一石二鸟的举措。

实际上,7月4日决定推迟IPO的“江苏井神盐化”就属于江苏省直辖企业的旗下企业。而“深圳市银宝山新科技”的最大股东则是总部位于天津市的国有企业。

由于股价下跌导致IPO推迟,替代土地的“万宝槌”将难以发挥作用。从房地产到理财产品、再到股票的“泡沫”接力的成败不仅影响地方政府的资金筹集,甚至将左右中国经济走势。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

巨额的公共投资招致了房地产泡沫,而政府则依靠出售上涨的土地满足了资金需求。但在数年后,在控制住过度的地价上涨之后,仅仅留下了效率低下的公共投资和大量累积的债务。

据中国政府发布的统计显示,截至2013年包括中央和地方在内的政府债务总额达到30万亿元以上,相当于国内生产总值(GDP)的50%。其中,地方政府债务占6成,2015年以后每年将有2万亿元左右需要偿还。如果地方政府在资产负债表调整方面遇到挫折,就难以筹集投资资金,以实现政府提出的7%增速。

2013年底,掌握情况的中国政府为了解决债务问题,一个新的“泡沫”进入了视野。在刺破房地产泡沫的同时,加强了一直成为个人资金流入对象的理财产品的销售限制,促使个人投资者的目光投向股票。

同时提出的关键词是“混合所有制”。通过将民间资本引入国有企业、地方政府旗下企业来提高生产效率,同时筹集资金。此外,还可以压缩政府的债务,可谓一石二鸟的举措。

实际上,7月4日决定推迟IPO的“江苏井神盐化”就属于江苏省直辖企业的旗下企业。而“深圳市银宝山新科技”的最大股东则是总部位于天津市的国有企业。

由于股价下跌导致IPO推迟,替代土地的“万宝槌”将难以发挥作用。从房地产到理财产品、再到股票的“泡沫”接力的成败不仅影响地方政府的资金筹集,甚至将左右中国经济走势。

|

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.50 | 0.12 | 06/11 | 06:45 |

| 美元/人民元 | 6.7735 | 0.0015 | 06/10 | 22:44 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:51 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |