股市暴跌保住中国经济7%增速?

2015/07/27

中国4~6月实际国内生产总值(GDP)增长率比上年同期增长7.0%。好于认为“将时隔约6年跌破7%”这一多数人的预期,与上季度保持了相同水平。此外,越来越多预测认为中国经济将保持作为政府目标的“7%左右”水平,中国经济减速已经触底。但从各行业的GDP增长率来看,可以看到有意思的情况,股价暴跌反而为中国实现7%增速起到了一定作用。

金融行业GDP增长明显

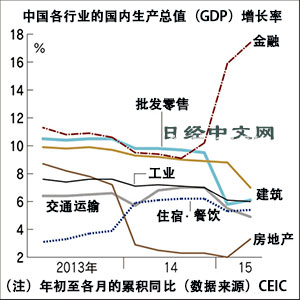

9.1%、10.2%、15.9%、17.4%——这是中国金融业2014年1~9月、1~12月、今年1~3月、1~6月的GDP同比增长率。据经济数据提供商香港环亚经济数据有限公司(CEIC)统计显示,工业、建筑和交通运输等其他产业的GDP增速与整体的经济增长率减速保持了步调一致,基本上正在联袂放缓。由此可见,只有金融业的增长明显正在加速。

“主要原因是自2014年下半年起,股票交易日趋活跃,交易额出现了激增”,中国金融相关人士这样解释。自2014年7月起,在1年里暴涨至2.5倍的上证综合指数在今年6月12日创出约7年零5个月以来的新高,随后到7月初迅速下跌了3成以上。

由于抛盘引发抛盘的恐慌,6月上海股票市场每日平均交易额超过1万亿元的情况不在少数,膨胀到1年前的10倍以上。这推高了金融业GDP,为4~6月GDP增长率保持7%的目标作出了贡献。

股价的剧烈波动将对中国经济产生哪些影响?SMBC日兴证券高级经济学家肖敏捷认为,“即使在股价快速上升的局面下,对经济的正面效果也并不明显。同时负面效果也非常有限”,认为对个人消费等产生的“负财富效应”很有限。

重庆的一位30多岁女公司职员由于6月以后的股价暴跌,一度出现近4万元的账面亏损,但仍然表示“暑假去日本旅行的计划不会改变”。这是因为其投向股票的资金还不到所持金融资产的1成,大部分都通过理财产品等投资。此外,企业的资金筹措也严重依赖银行融资,因此很多观点认为,股票市场的混乱对实体经济产生的影响没有发达国家那样大。

此外,作为中国经济加强减速的导火索,房地产行情的低迷最近也以北京、上海和广东深圳等大城市为中心,呈现出复苏迹象。深圳6月新建住宅价格比上月上涨了7%。可以说连续的降息和住宅限购政策放宽发挥了作用。

地方仍未启动新投资

当然,对中国经济前景感到乐观仍然为时尚早。很多地方城市仍在竭尽全力消化库存住宅,新增投资仍未启动。在辽宁省沈阳的新兴住宅区,由于融资困难,建筑中途停止的住宅楼随处可见。如果观察极少一部分已完工的住宅楼的管理公司,在约200套中,已销售出去的只占3成左右,而实际已入住的只有5套。

中国政府采取了不顾一切的维持股价举措,终于阻止了股价暴跌导致的市场混乱。但代价也非常巨大。这是因为与市场经济格格不入的露骨的政府干预,损害了海外对于中国领导层此前一直倡导的经济改革的信任。

除了要求证券公司投入资金的股价维持举措(PKO)和强制推迟首次公开募股(IPO)之外,约半数上市企业在没有明确理由的情况下停止了股票交易。此外,公安当局称“将打击恶意做空”,向市场发出了威胁,中国提出不要将股票市场和政治联系起来。虽然股价已经恢复反弹状态,但维持股价的举措再次显示出,如果中国领导层认为有必要,“市场自由”和“贯彻法治”等原则将轻易遭到抛弃。

因股价暴跌而遭受打击的国内个人投资者很有可能不断逃离市场。此外,海外投资者也再次意识到了对中国政府干预市场的担忧。如果股票市场交易陷入冷却,金融业GDP的增长将随之放缓,对增长率的推高作用也将下降。股价暴涨本身原本就与企业业绩和实体经济相背离,属于政府推动的“牛市”,政府主导型泡沫的色彩很浓厚。建立信用需要很长时间,但失去却只需一瞬间。

本文作者为日本经济新闻(中文版:日经中文网)中国总局 大越匡洋

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

金融行业GDP增长明显

9.1%、10.2%、15.9%、17.4%——这是中国金融业2014年1~9月、1~12月、今年1~3月、1~6月的GDP同比增长率。据经济数据提供商香港环亚经济数据有限公司(CEIC)统计显示,工业、建筑和交通运输等其他产业的GDP增速与整体的经济增长率减速保持了步调一致,基本上正在联袂放缓。由此可见,只有金融业的增长明显正在加速。

|

由于抛盘引发抛盘的恐慌,6月上海股票市场每日平均交易额超过1万亿元的情况不在少数,膨胀到1年前的10倍以上。这推高了金融业GDP,为4~6月GDP增长率保持7%的目标作出了贡献。

股价的剧烈波动将对中国经济产生哪些影响?SMBC日兴证券高级经济学家肖敏捷认为,“即使在股价快速上升的局面下,对经济的正面效果也并不明显。同时负面效果也非常有限”,认为对个人消费等产生的“负财富效应”很有限。

重庆的一位30多岁女公司职员由于6月以后的股价暴跌,一度出现近4万元的账面亏损,但仍然表示“暑假去日本旅行的计划不会改变”。这是因为其投向股票的资金还不到所持金融资产的1成,大部分都通过理财产品等投资。此外,企业的资金筹措也严重依赖银行融资,因此很多观点认为,股票市场的混乱对实体经济产生的影响没有发达国家那样大。

|

地方仍未启动新投资

当然,对中国经济前景感到乐观仍然为时尚早。很多地方城市仍在竭尽全力消化库存住宅,新增投资仍未启动。在辽宁省沈阳的新兴住宅区,由于融资困难,建筑中途停止的住宅楼随处可见。如果观察极少一部分已完工的住宅楼的管理公司,在约200套中,已销售出去的只占3成左右,而实际已入住的只有5套。

中国政府采取了不顾一切的维持股价举措,终于阻止了股价暴跌导致的市场混乱。但代价也非常巨大。这是因为与市场经济格格不入的露骨的政府干预,损害了海外对于中国领导层此前一直倡导的经济改革的信任。

除了要求证券公司投入资金的股价维持举措(PKO)和强制推迟首次公开募股(IPO)之外,约半数上市企业在没有明确理由的情况下停止了股票交易。此外,公安当局称“将打击恶意做空”,向市场发出了威胁,中国提出不要将股票市场和政治联系起来。虽然股价已经恢复反弹状态,但维持股价的举措再次显示出,如果中国领导层认为有必要,“市场自由”和“贯彻法治”等原则将轻易遭到抛弃。

因股价暴跌而遭受打击的国内个人投资者很有可能不断逃离市场。此外,海外投资者也再次意识到了对中国政府干预市场的担忧。如果股票市场交易陷入冷却,金融业GDP的增长将随之放缓,对增长率的推高作用也将下降。股价暴涨本身原本就与企业业绩和实体经济相背离,属于政府推动的“牛市”,政府主导型泡沫的色彩很浓厚。建立信用需要很长时间,但失去却只需一瞬间。

本文作者为日本经济新闻(中文版:日经中文网)中国总局 大越匡洋

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64085.37 | -93.90 | 06/11 | 10:14 |

| 日经亚洲300i | 3207.95 | 13.41 | 06/11 | 10:14 |

| 美元/日元 | 160.48 | 0.10 | 06/11 | 10:09 |

| 美元/人民元 | 6.7726 | 0.0006 | 06/11 | 02:09 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |