摆脱零利率后的新世界会是什么样?

2022/02/28

永井洋一:由于急剧的通货膨胀,欧美各国央行纷纷调整此前的零利率甚至负利率政策,主要国家正在快速加息。把钱存到银行里就必须支付利息的“镜之国”(比喻镜中颠倒的世界)居民也许暂时放下心来,但在“异次元”的金融环境持续的期间,经济框架发了重大变化。即使利率复苏,所呈现的也肯定是一个不同于往昔的新世界。

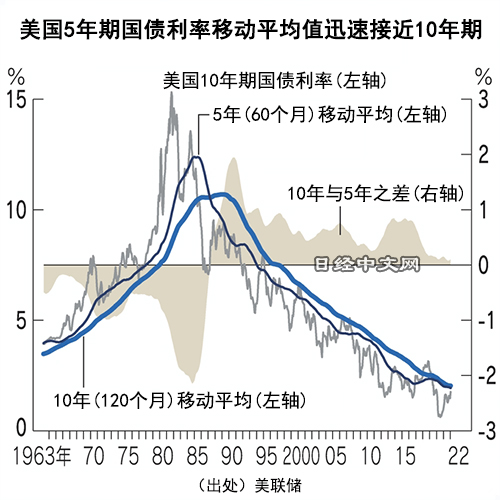

被称为“经济温度计”的美国长期利率的长期走势正在发生变化。2021年10月,10年期国债利率的5年(60个月)移动平均值止跌,与10年(120个月)移动平均值之差缩小到不足0.08%。这是二者自1987年4月至今34年半以来最接近的水平。这一现象表明,在不久的将来,5年平均很可能超过10年平均,让人预感到历经40多年的物价难上涨的通货紧缩时代将会终结。

|

2021年底,英格兰银行(英国央行)开始实施加息,除日本外,世界各国央行相继转向货币紧缩的方向。如果换个角度来看,会让人觉得到这是相互转嫁通货膨胀的“以邻为壑政策”,或者是应对新冠疫情的财政刺激导致信用下降后开始采取的法定货币保卫战。野村综合研究所的经济学家木内登英指出,“如果日本银行(央行)的动作迟缓,恐怕会导致资本加速逃离日本(日元贬值)”。

|

随着全球化进程的推进,各国都希望货币贬值,力争扩大出口。但由于疫情和脱碳政策的影响,物流和供应受到制约,产地和消费地距离较近的话会更为便利。日本国际货币研究所理事长渡边博史指出,“如果在地区联合体内部推进自产自销,货币贬值的好处就会减弱,货币升值会更加有利,因此需要有汇聚资金的吸引力”。

市场对于名义利率减去通货膨胀率的实际利率的看法可能也会改变。以往只要实际利率下降,人们就会认为对投资有利,股价就会上涨,但在拉低经济的“恶性通货膨胀”局面下,实际利率下降会成为股价下跌的主要因素。1970年代的情况就是这样。

深受超低利率之苦的银行会怎样呢?渡边博史认为,“通过长短期利率差来赚钱的传统经营很难复活”。因为在如今的时代,以美国为中心,已经可以通过网络空间在个人之间进行相互借贷。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 69317.50 | 3297.46 | 06/15 | close |

| 日经亚洲300i | 3377.96 | 99.05 | 06/15 | close |

| 美元/日元 | 160.14 | -0.13 | 06/15 | 21:36 |

| 美元/人民元 | 6.7691 | 0.0027 | 06/15 | 13:36 |

| 道琼斯指数 | 51202.26 | 353.51 | 06/12 | close |

| 富时100 | 10477.410 | 5.690 | 06/15 | 13:26 |

| 上海综合 | 4096.4717 | 64.9588 | 06/15 | close |

| 恒生指数 | 24842.67 | 124.57 | 06/15 | close |

| 纽约黄金 | 4215.0 | 124.7 | 06/12 | close |