日本的“超货币宽松”失败了吗?

2023/03/08

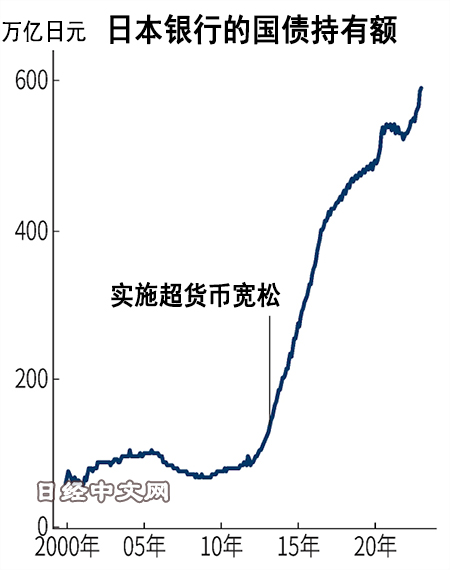

分水岭是2014年10月31日,黑田领导下的日本银行实施的万圣节前夜货币宽松。日本银行2013年4月夸口称“不会逐步投入战力”,启动了超货币宽松,但当时物价上升压力已开始减弱。日本银行寻求借助意外的新一轮货币宽松提振物价,但结果切断了自己的退路,不得不奔向进一步的货币宽松。

随着日本银行把长期国债的买入金额从每年50万亿日元增至80万亿日元,越来越多观点认为,日本银行迟早将买光所有国债,货币宽松将迎来极限。为了打消这种疑虑,黑田领导的日本银行开始引进负利率政策和长短期利率操作(收益率曲线控制,YCC)等副作用巨大的政策。

|

当然,对于被视为副作用的问题,也需要冷静分析。

白川在论文中表示担忧称,如果货币宽松长期化,“资金分配的扭曲对提高生产效率的负面影响将加强”。对于日本银行的超货币宽松,很多论者指出由于延长了僵尸企业的寿命,导致经济新陈代谢放缓。

另一方面,宽松的货币环境原本应该有利于初创企业等的成长。经济学者达龙·阿西莫格鲁(Daron Acemoglu)和詹姆斯·A.罗宾逊(James A.Robinson)在著作《国家为什么会失败》中,针对成功孕育初创企业的美国和并未孕育的墨西哥在20世纪初的差异,列举了竞争激烈、以低利率提供贷款的银行的存在。

如果贷款条件极为宽松的日本并未孕育初创企业,未能推动经济的新陈代谢,或许应该在日本银行的货币政策以外寻找相应原因。

植田称没有“魔法”

在国家财政方面,超货币宽松带来的超低利率招致了财政纪律松弛,这是事实。但如果将膨胀的财政赤字视为问题,应该被谴责的并非日本银行,而是政府和执政党。并非只要日本银行进行加息就能解决经济增长和财政问题。把所有责任强加给日本银行,看起来像是货币政策万能论的反面。

|

| 日元(REUTERS) |

日本银行候任总裁植田和男2月24日在国会的提名听证会上表示,“我的使命并非想出和实施犹如魔法的特别的货币宽松”。他的态度是承诺维持货币宽松,另一方面,与过度对日本银行的依存拉开距离。

有声音希望植田表明货币政策以外的看法,例如对政府的经济政策的建议等。如果向日本银行的新总裁寻求一些“正确答案”,这或许是在精神上并未摆脱对日本银行依赖的证据。如何才能推动日本经济步入增长?不仅要寄希望于植田的见识,我们本身也应该思考并行动起来。

日本经济新闻(中文版:日经中文网)石川润

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.53 | 0.15 | 06/11 | 07:58 |

| 美元/人民元 | 6.7736 | 0.0016 | 06/10 | 23:58 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |