巴菲特为什么投资日本商社

2020/09/07

高井宏章:著名投资家沃伦·巴菲特对日本综合商社的投资成为近期市场的话题。这一决断看上去唐突且让人感到意外,但详细观察,却能发现是充满巴菲特式投资精髓的股票选择。巴菲特同时着眼于将接力棒交给下一代的“一石三鸟”的这步棋能否带来结果呢?

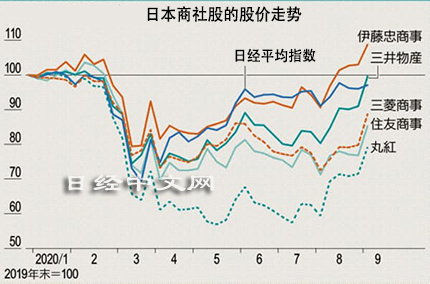

8月31日,美国伯克希尔-哈撒韦公司透露的“买入(日本)商社股”的消息充满了一个又个的意外。不仅是“批量买入”伊藤忠商事、三菱商事、三井物产、住友商事和丸红这5只日本商社股,还提及将来把目前各公司5%左右的持股比率提高至9.9%的可能性,甚至显示出展开业务合作的意向。

|

| 著名投资家沃伦·巴菲特(资料) |

尤其引起关注的是不加区分地以相同股比投资全部日本5大商社这一点。这是偏离寻找同行业内赢家的股票投资常规的选择。也可以解释为是对日本综合商社这一世界独一无二的商业模式本身的“明显看好”。

日本综合商社长期以来甘于“万年低估股”的地位。根源是所谓的“多元化折让(conglomerate discount)”。由于业务广泛,企业估值难以评价,尤其被不熟悉“商社”这一日本独特业态的海外投资者敬而远之。

最近,资源业务在新冠疫情导致业绩恶化的风险和重视环境的“ESG投资”趋势两方面面临逆风,股价总体上低于市场平均,表现低迷。

|

巴菲特为什么偏偏选中这种商社股呢?所说是令人意外的一步棋,但如果考虑到巴菲特的偏好以及与美国伯克希尔的乘积效应,实际上符合逻辑。

首先可以列举的是“价值(低估股)陷阱”蕴含的机会。目前,新冠疫情导致业绩踩下急刹车,但在2018财年(截至2019年3月),日本5大商社中,除三井物产之外的4家均创出了利润新高。另一方面,从股价净值比(PBR)来看,除伊藤忠以外均属于降至1倍以下的“低于清算价值”。

以“(投资时)悲观是你的朋友、狂喜则是敌人”作为信条、在金融危机等股价暴跌时启动逢低买进 (bargain hunting),获得随后复苏的果实──这正是“以价值股的股价买入成长股”的巴菲特式投资精髓。因此,买入“虽然具有利润增长力、但市场估值较低”的商社股,符合这种逻辑。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.52 | 0.33 | 06/11 | 05:04 |

| 美元/人民元 | 6.7736 | 0.0018 | 06/10 | 21:04 |

| 道琼斯指数 | 49916.50 | -955.61 | 06/10 | 15:59 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |