近3成日本人“0首付”购房,常识被颠覆

2021/08/12

20%~30%的买房贷款首付这一常识在日本正在被颠覆。三井住友信托银行发布的调查结果显示,在申请住房贷款买房的日本人中,“首付为零”占到近3成。据分析,以房价高居不下和历史性低利率为背景,故意不攒首付就买房的人正在增加。

|

| 超高层公寓的建设也在推进(东京都中央区) |

调查名为“有关居住和资产形成的意识和实际情况调查”(2021年),由该行旗下的“三井住友信托资产的未来研究所”以全国约1万名20~64岁人士为对象,于今年3月实施。

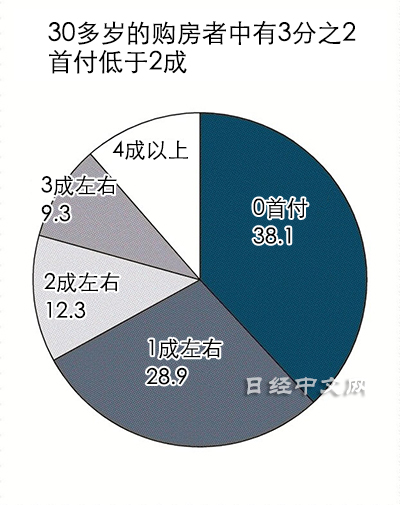

在有购房经历的3546人中,申请住房贷款的人占8成。“首付为零”(27%),和“首付为1成”(22%)加起来,“首付在2成以下”的人接近一半。尤其是在被视为买房主力的30多岁占3分之2,在20多岁中占6成。

|

此前,在日本申请住房贷款,总价的2~3成被被认为是首付的基准。关于这一常识正在被颠覆的原因,该调查指出“新建住宅价格高居不下”、“住房贷款维持低利率水平”和“住房贷款减税延长”。

在疫情导致经济冷却的背景下,住房贷款减税的抵扣期间从10年延长至13年。

有的金融机构推出的住房贷款浮动利率低于年0.5%。如果享受贷款余额最多1%被抵扣的减税,减税额将高于还款金额,申请住房贷款的阻碍正在下降。

另一方面,由于住宅价格高居不下,积攒首付款的负担感也在提高。分析称很多家庭认为“房价似乎不会降低”、“如果要攒首付,贷款还完时要到老年”等,因此考虑买房。

夫妇2人通过全职工作申请贷款等家庭的理想状态也在改变,与此前相比,瞄准高价房产的家庭也在增加。从最初贷款额超过3000万日元的情况来看,在全部年龄段接近3成,在20~30多岁达到4成以上。

不过,住房贷款数额巨大,需长期偿还的情况很多。还存在利率的上升风险。因疫情收入减少还款困难的人也不在少数。或许需要考虑将来的风险,思考资金的使用计划。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.49 | 0.30 | 06/11 | 04:00 |

| 美元/人民元 | 6.7735 | 0.0017 | 06/10 | 20:00 |

| 道琼斯指数 | 50091.66 | -780.45 | 06/10 | 14:55 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |