台积电会因失去大客户华为而动摇吗?

2020/05/20

世界最大半导体代工企业台湾积体电路制造(台积电、TSMC)一直面临的中美摩擦风险成为现实,目前已发展至需要停止接受中国华为技术新订单的事态。华为是占台积电营业收入1~2成的大客户,但即使是在传出停止接单的消息后,台积电的股价仍保持坚挺。“台积电财务状况稳定”(乐天证券经济研究所的窪田真之)的这类评价似乎构成了对股价的支撑。

|

| 台积电标志(资料) |

在日本经济新闻(中文版:日经中文网)电子版报道台积电停止接受华为订单的5月18日,台积电股价比上周末下跌3%后止跌,19日以上涨1%收盘。三菱UFJ摩根士丹利证券的藤户则弘表示“美国总统特朗普连任的可能性下降,台积电的政治风险或许只限于一段时期”,对于支撑这种乐观情绪的该公司的稳健财务状况,通过与美国英特尔和韩国三星电子等半导体“3强”的比较可以一探究竟。

英特尔涉足CPU(中央处理器),三星则靠存储器,台积电则从事代工,三家公司的业务领域略有不同。但在“要维持竞争力、必须维持巨额投资”这一半导体行业的前提条件方面没有并没有两样。

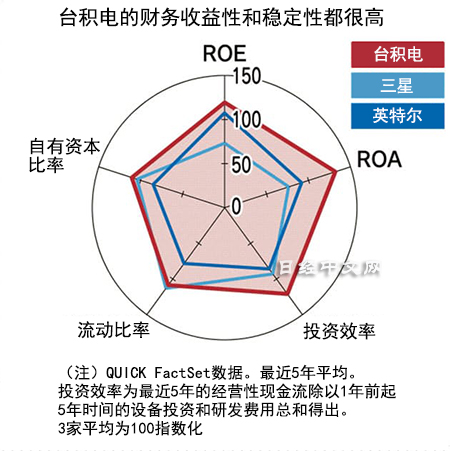

我们利用QUICK FactSet的数据,通过自有资本率与流动比率来确认能承受巨额投资的财务“稳定性”,通过净资产收益率(ROE)和总资产收益率(ROA)确认了充分回收投资的“盈利性”。此外,还估算和比较了设备投资和研究开发能在多大程度上带来经营性现金流的“投资效率”。

|

针对上述5个指标,绘制过去5年平均的雷达图(Radar Chart)发现,台积电的五角形最大。

由于台积电的自有资本率高达75%,所以财务杠杆看起来并未明显发挥作用,但净资产收益率却达到23.8%,在3家企业中最高。明显高于总资产收益率为17.8%、排在第2位的英特尔的12.4%。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.56 | 0.37 | 06/11 | 05:49 |

| 美元/人民元 | 6.7718 | 0.0000 | 06/10 | 21:49 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:20 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |