金融危机总是在突然之间开始

2023/03/29

永井洋一:金融危机总是在突然之间开始。因为即便中央银行转为加息,政策利率也需要一定时间才能追上通货膨胀率,在此期间,货币宽松政策处于实质性的持续状态。但美国的实质性货币宽松离结束越来越近。

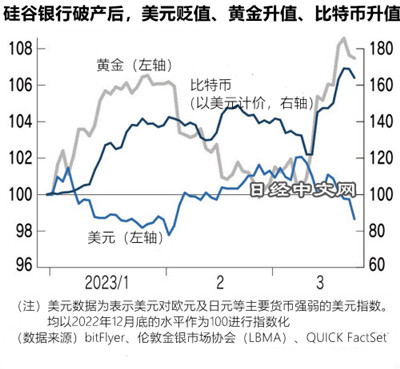

美国硅谷银行(SVB)等银行危机出乎意料地暴露出了“短期筹资·长期管理”的宿命性风险。世界经济的“潘多拉盒子”被打开,风险的真相开始蔓延。

|

为了扩充自有资本,瑞士信贷银行发行了大量很难与股票和债券相区分、机制复杂的AT1债券,同时从事风险业务,最终导致经营破产。这是作茧自缚的象征,越是加强金融监管,就越容易引发金融危机。

对银行加强审查和自有资本管制,利用量化宽松放出国债,通过不断降低长期利率,剥夺其收益机会。另一方面,银行还要承受来自股东的认为“利润不够”的压力。无路可逃的银行经营者只能倾心于风险资产,对经济泡沫和崩溃起到推波助澜的作用。这是宏观监管(确保金融体系的总体健全性)和金融政策的脱节所导致的风险的真相。

美国的银行将2020年以后增加的大量存款投入到了美国国债和住房抵押贷款支持证券(MBS)中,但急剧加息导致账面损失扩大。美国联邦存款保险公司(FDIC)的数据显示,美国的银行持有的证券账面损失在2022年10~12月膨胀到了6200亿美元。而一年前账面损失只有80亿美元。虽然信用风险很小,但存在价格波动风险。这是被遗忘的风险的真相。

|

硅谷银行发生挤兑以后,投资者开始根据这样的账面损失来计算银行的资本充足率,重新检查银行财务的健全性。

硅谷银行破产的原因是ALM(资产负债管理)失败。但是,对银行经营来说,ALM是“基础课”。银行会轻视如此重要的管理方法吗?

“就像投资诈骗一样”,美国经济学家保罗·克鲁格曼(Paul Krugman)在推文中如此写道。从行为经济学的角度来说,支撑“庞氏骗局”的是不愿面对风险的“维持现状倾向”。虽然硅谷银行的高层认为ALM迟早会破产,但却好像选择了对这种风险视而不见。这是泡沫经济长期化导致的轻慢。如果真是如此,那么硅谷银行的破产只是冰山一角。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.51 | 0.32 | 06/11 | 04:28 |

| 美元/人民元 | 6.7719 | 0.0001 | 06/10 | 20:28 |

| 道琼斯指数 | 49998.47 | -873.64 | 06/10 | 15:23 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |