瑞信的失败考验“后雷曼”的监管体制

2023/03/20

小平龙四郎:美国硅谷银行(SVB)的破产事件波及到了欧洲,此前就存在信用风险的瑞信集团(Credit Suisse Group AG)已确定出现了经营失败。2008年雷曼危机后构建的危机防范框架能否发挥作用,当前的全球金融动荡正在发起考验。

|

雷曼危机后的金融监管的基本思路可以归结为三点,第一是借助严格的资本和业务监管约束大型金融机构;二是即使发生局部性的破产,大型金融机构也将成为防波堤;最后,国际系统性风险可以被遏制。

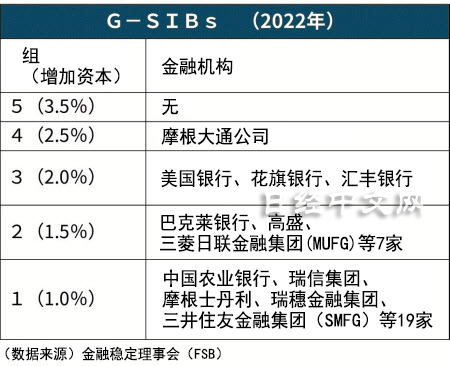

在美国西海岸占优的硅谷银行破产,进一步加剧了瑞信的信用风险。这一事态给雷曼危机后的金融国际秩序提出了重大疑问。瑞信是世界金融监督机构认定为“全球系统重要性银行(G-SIBs)”的30家银行之一。实施了比一般银行更加严格的资本管制,本来应该是金融系统发生动揺时发挥稳定作用的金融机构。

实际上发生的事情相反,G-SIBs反而在全球加剧了金融动荡。投机资金的攻击不仅限于硅谷银行一样的法人存款较多的美国地方银行,还瞄准了与瑞信同等级的G-SIBs。这一隐忧浮出水面。

瑞信在G-SIBs的分类中,属于被要求增加1%资本的“第一组(Bucket 1)”。这一组有最多的19家银行,包括瑞士最大银行瑞银集团(UBS)和中国大型银行等。虽然并不属于“柠檬理论(消费者因担忧买到劣质货而不愿高价购买商品)”,但投资者可能开始怀疑这一组的所有G-SIBs。瑞信经营失败显得严重的原因也在于此。

应对“柠檬现象”,要消除商品的卖方和买方之间存在的信息不对称性。也就是说,需要值得信赖的信息披露。但是,相当于卖方的瑞信也表示,财务报告的内部控制存在“重大缺陷”,加剧了股票和债券买方(投资者)的怀疑。

法国外贸银行(Natixis)认为,金融动荡的影响目前相对较小的亚洲市场“也很难说不会进一步受影响”。对硅谷银行和瑞信的“亚洲版”的警惕突然增强。

在后雷曼危机的金融国际秩序中,各国和地区的金融监管当局的信息共享与合作也本应显著强化。象征性的存在是全球金融当局于2009年4月设立的金融稳定理事会(FSB)。该机构此前多次对影子银行问题等欧洲金融系统的脆弱性敲响警钟,但今后需要涵盖证券和保险的全面合作。

|

关于令人联想到巨人的G-SIBs和FSB等的复杂制度和体制,在制定和建立之初,经常听到一些声音:“没出事也无法了解是否真的有用”。市场正在关注的正是这一点。

“过去10年里,监管框架为了足以应对金融稳定性面临的未解决课题,一直在强化监管。(中略)为了防止波及到更为广泛的欧洲银行领域,监管机构将关注相关动向,以采取行动。”

鉴于瑞士国家银行(央行)向瑞信注入资金,法国资产投资公司东方汇理(Amundi)的关联研究机构发布了上述见解。该机构表示,欧洲的银行领域整体上并非处于严重状态,同时提及了欧盟跨境破产处理规定《银行恢复和处置指令(BRRD)》。其内容暗示了逼近国际金融的危机。

目睹瑞信经营失败的监管当局今后大概率将强化对全球性大银行的监管。在金融系统趋于稳定的同时,大型金融机构将进一步被束缚手脚,盈利性不断下降。

投资者将重新意识到因资金过剩而变得麻痹的金融纪律,不得不在利率上升的背景下接纳稳定和盈利增长的折衷。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 小平龙四郎

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 07:35 |

| 美元/人民元 | 6.7718 | -0.0002 | 06/10 | 23:34 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |