全靠央行控制通胀?美国激进加息有陷阱

2022/10/12

大塚节雄:“面对供应制约下的通货膨胀,中央银行其实不应该加息,而是降息吧”,2021年春季前后,美国联邦储备委员会(FRB)还认为通胀是暂时的,对尽早转向货币紧缩持慎重态度。当时市场上流传着这种玩笑话。

|

| 鲍威尔出席美国联邦公开市场委员会会议后的记者会(照片左),消费者在美国一家超市浏览货架(照片右,Reuters) |

以降息推动投资的逻辑

新冠疫情招致了供应链混乱,物资匮乏推高了物价。既然是这样,增加在全球流通的货物即可。其中的逻辑是,如果常规的加息会打击企业的投资意愿,那企业不会去建设更多工厂,货物也不会增加。反而是通过降息促进投资,货物会增加,有助于物价稳定。

土耳其总统埃尔多安的做法是敌视利息、面对严重通胀仍命令央行降息。那么,他是否就正确呢?那不可能。通胀会加剧通胀。如果对低利率置之不理,经济将出现混乱,企业更不会去建厂。

|

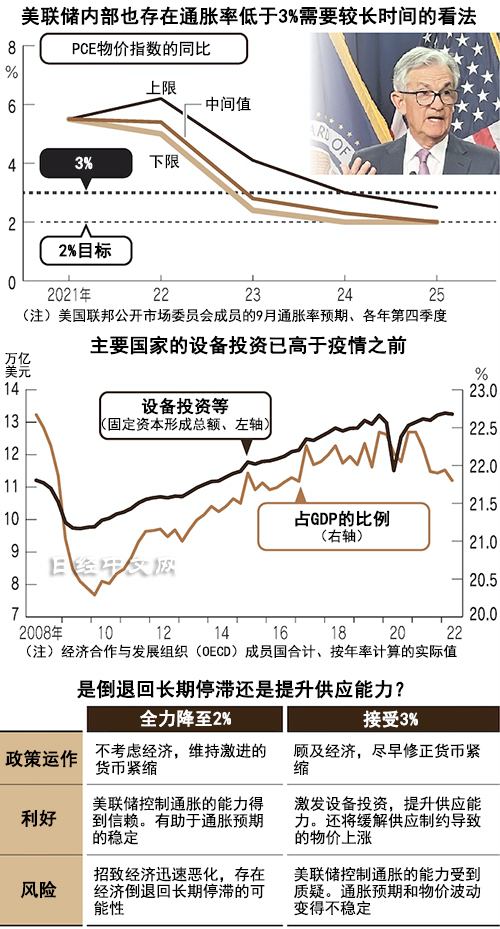

由于疫情影响,美国实施了巨额的财政刺激,通过对家庭的补贴,创造了对货物的强烈需求。劳动力短缺也进一步推高了工资,服务价格随之上涨。如果出现叠加俄乌局势影响的“复合型通胀”,本文开头的玩笑话就不成立了。

联合国贸发会议要求重新评估紧缩政策

但在最近,出现了非常相似的问题意识。由于急于遏制通胀,完全依靠央行的货币紧缩政策、一味压抑需求是否妥当呢?

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 07:28 |

| 美元/人民元 | 6.7736 | 0.0016 | 06/10 | 23:28 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |