“安全货币”日元开始变质?

2020/01/22

摩根大通证券的佐佐木融表示,“与日元相比,借贷欧元进行的套利交易更为增加”。这是因为对于负利率政策,与日本银行(短期基准利率为负0.1%)相比,欧洲中央银行(央行存款利率为负0.5%)显示出更为积极的姿态。市场风险提高时的日元买入也越来越难以达到此前的规模。

风险因素依然很多

当然,日元作为避险货币的性质或许并未完全消失。日本依然拥有世界最大规模的对外净资产。像此前一样,有风险时出售海外资产买入日元这种想法仍有可能扩大。

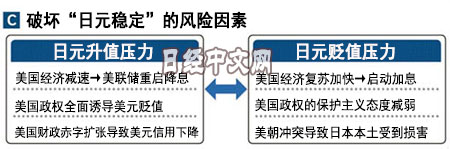

进一步来说,上述环境变化归根到底仅是“避险性的买入日元”不再像此前那样发生的原因。造成日元升值压力的风险因素还有很多,这些都需要继续关注。

|

如果美国经济增速放缓、美国联邦储备委员会(FRB)重启降息,日元升值压力或将随之加强。美国政府重视减少贸易逆差,还可能表现出诱导美元贬值的态度,或者出现美国财政赤字膨胀导致美元信用下降的局面。

当然,反过来日元向贬值方向波动加强的可能性也并非为零。例如美朝对立再次激化、导致日本本土遭受损害的事态。就算是处于避险局面,这种情况下日元或许也会遭到抛售。

2019年美元与日元汇率的波动幅度(7.94日元)连续2年刷新了1973年转向浮动汇率制以来的最小纪录。能听到由于“日元性质改变”、2020年也不会出现大幅波动这种预测,但是否存在被忽视的风险因素呢?需要持续关注。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 清水功哉

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 08:21 |

| 美元/人民元 | 6.7717 | -0.0003 | 06/11 | 00:13 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |