日元汇率始终横盘的3个关键词

2019/12/16

实际上,9月在欧洲中央银行(ECB)和美国联邦储备委员会(FRB)相继降息,而日本银行放弃货币宽松的局面下,货币宽松的结束迹象反而被意识到。发生了日元对美元、欧元遭到卖出这一与利率差交易相反的奇妙现象。

新常态

最后对停滞的日元汇率构成进一步打击的关键词是美联储主席鲍威尔在11月的美国国会证言中披露的“新常态(New Normal)”。原本这是描述2008年雷曼危机后持续低增长的说法,但鲍威尔列举了3个条件,指出“持续低物价、低利率以及低增长属于新常态”。

|

| 美联储主席鲍威尔(KYODO) |

日欧的基准利率联袂降至负值,美国也仅为1%多。尽管日本的消费税提高,但10月的消费者物价仅同比上涨0.4%,处于罕见的低增速。国际货币基金组织(IMF)10月修订的2019年世界经济增长率为3.0%,处于10年来的最低水平。日本经济新闻汇总的约1.8万家全球上市企业2019年7~9月的净利润也连续4个季度下降。

在低物价、低利率、低增长成为常态化的背景下,任何货币的吸引力都将减退。更何况“与物价上涨相比,低物价持续的风险更高”(美联储主席鲍威尔)。如果这一点被强调,货币紧缩将渐行渐远,也不会诞生吸引投资资金的强势货币。

|

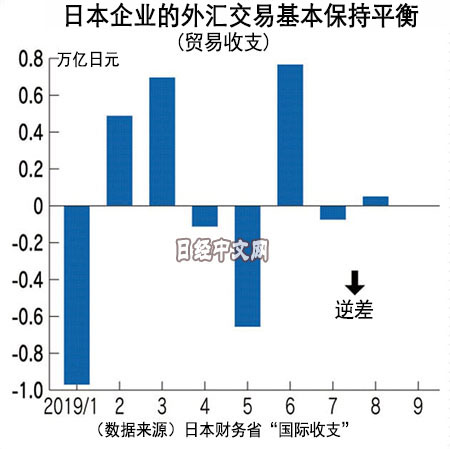

在利率差未被意识到的局面下,此前经常出现需求主导的行情。但即使是企业的外汇交易,行情也没有什么方向感。如果观察日本财务省的国际收支统计,可以看到体现企业外汇供求的贸易收支基本保持均衡。在已发布的1~9月数据中,贸易顺差为5个月,逆差为4个月,基本保持均衡。数据最新的9月为顺差,但仅为11亿日元,等同于没有。

此前,以巨额贸易顺差为背景,1990年代前半期日本遭遇日元兑美元快速升值的汇率波动。但目前日本企业构建全球生产体制取得进展,已经不会发生类似波动。这样一来,如果汇率行情的2大影响因素——利率差和供求都不再起作用,日元汇率的波动幅度创出历史最小也就完全不足为奇了。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 小栗太

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 63655.23 | -524.04 | 06/11 | 11:15 |

| 日经亚洲300i | 3156.04 | -38.50 | 06/11 | 11:15 |

| 美元/日元 | 160.49 | 0.11 | 06/11 | 11:10 |

| 美元/人民元 | 6.7748 | 0.0028 | 06/11 | 03:11 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3982.7082 | -10.5176 | 06/11 | 10:00 |

| 恒生指数 | 24342.32 | -65.64 | 06/11 | 09:59 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |