从国债暴跌看十九大后的政策走向

2017/11/02

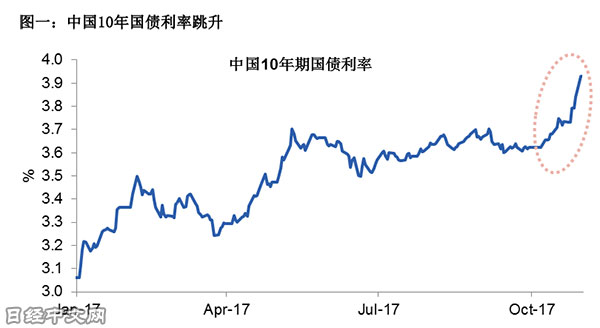

日经中文网特约撰稿人 沈建光:10月底中国债券市场经历暴跌,10年期国债收益率在10月31日突破3.9%,攀升至2014年10月以来的历史高位。市场上对此次暴跌的解释有经济基本面向好,通胀压力抬头,追随美债利率上升等,但笔者认为中国共产党第十九次全国代表大会闭幕后即出现这样的暴跌,最根本原因是市场接受到新领导班子政策收紧的信号。

|

笔者在十九大之前就撰文指出货币政策和流动性环境或在十九大后迎来转向,十九大之前为了保证重要会议的胜利召开,一般以维持经济稳定为主要任务,政策环境也相应较为宽松,同时,由于货币当局的活动多集中于准备会议,去杠杆的进程会相对放缓。因此市场看到9月的信贷数据非常强劲,即便剔除季节性因素,家庭和企业贷款均大幅增加,甚至消费贷和影子银行也呈卷土重来的上升之势,当时笔者就在数据解读中明确表示这只是十九大之前的一时之势,会议成功召开后货币政策即将收紧。

10月18日至24日召开的十九大,不但决定了中国新的最高领导班子,也为未来5年甚至30年中国经济发展定下新基调。习近平国家主席在本次十九大报告中,并未提及2020年国民收入翻一番的目标,而是36年来首次改变对中国基本矛盾的表述,我国的问题从“落后的社会生产”变为“不平衡不充分的发展”,这体现了相较于经济增长的速度,质量、公平、结构升级将会成为更重要的目标和考量因素。

|

更进一步解读则是,即使牺牲一部分经济增速也要解决影响长远发展的根本性问题。这一基调的奠定就扫清了去杠杆路上最大的障碍---即去杠杆的过程中不可避免的造成经济增速一时降低这一问题。

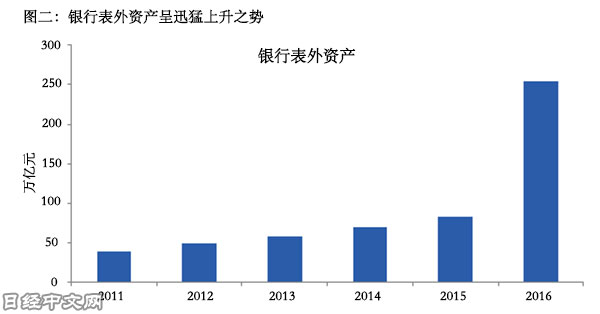

之所以笔者判断去杠杆,规制影子银行,乃至货币政策转向偏紧是十九大之后的大趋势,是因为若要实现习近平国家主席提出的“经济持续健康发展”和“守住不发生系统性金融风险的底线”,中国高达GDP250%的高杠杆问题就是不得不直面的痛点,而影子银行更是宏观审慎监管的重要领域。正如周小川行长10月15日在华盛顿出席G30国际银行业研讨会上的所指出的,中国整体宏观杠杆率较高,尤其是企业部门债务占GDP比较高。并且,周小川行长在提到中国金融稳定问题时,将影子银行列为四大重点监管对象之首。

|

IMF在今年4月19日发布的《全球金融稳定报告》(GFSR)中提到,当前中国银行业的资产规模已达到GDP的三倍以上,而其他非银行金融机构的信贷敞口也有所增加。中国许多金融机构资产负债存在着严重错配,流动性风险和信贷风险处于较高水平。而在去年10月IMF的一篇《Resolving China’s Corporate Debt Problem》工作论文中,提到中国2009-2015年间信贷平均增速高达20%,大幅超越名义GDP增速,需要防范如西班牙、泰国以及日本这些信贷缺口类似经济体的前车之鉴。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.56 | 0.37 | 06/11 | 05:50 |

| 美元/人民元 | 6.7722 | 0.0004 | 06/10 | 21:51 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:20 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |