泡沫崩溃30年,日本股市走向成熟

2020/01/06

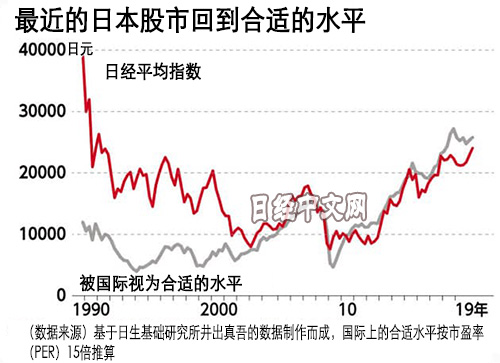

1989年12月29日,日经平均指数达到创历史最高纪录的3万8915点。30年后的现在,日本的股价只相当于当时的6成。在载入史册的美国大萧条时,美股用了25年恢复至1929年高峰期的水平,日本股市的低迷在主要国家中创下历史最长纪录。个人投资者今后该如何看待日本股市呢?

“(股价)达到无法用利率水平等解释的高位。这难道不是泡沫吗?”1980年代末,东京大学的副教授植田和男(现任共立女子大学教授)通过论文等对日本股市发出这样的警告。股价除以每股收益得出的市盈率(PER)方面,国际标准为14~16倍,而日本当时大幅超过60倍。

|

在担忧声中,日本股价在1990年后开始暴跌。在日元升值和通货紧缩背景下日本经济增长放缓、企业的业务改革迟缓——日本股价的长期低迷由这些复杂的原因共同作用导致。但日生基础研究所的井出真吾认为“主要原因是修正过高股价花费了较长时间”。

以国际标准进行判断的外国人持有比例偏高,到2000年中期股价偏高的状况一直未能得到修正。当前日本股市成为如实反映利润波动、股价也正常波动的普通资本市场。当前的市盈率为14倍多,与欧洲相仿,低于美国的18倍多。小额投资免税制度(NISA)以及“确定拠出年金”(类似企业或个人集资型养老金)等税制优惠机制也迅速扩充。这些可以认为是“来自失去的30年来的礼物”。

但是大多数日本人至今仍未从股价长期下跌的记忆中走出。即使在安倍经济学的上涨行情下,个人投资者也在抛售股票,初期购买日本股票的外国人受益良多。如果个人投资者认为“炒股赔钱”而远离股市,企业产生的财富将无法流向个人。

法人企业统计数据显示,从2000年度到2018年度,日本企业(不包括金融企业)的净利润达到7.4倍。在此期间,人工费的增长率仅为3%,而分红却增至5.4倍。附加值的分配从员工转向股东。法国经济学家托马斯·皮凯蒂指出,相比经济增长率,股票等投资所得的利润更大。为了充分获取企业的增长果实,现在正是成为股东继续获得分红的时候。

在1990年代即使获得了分红也因为股价下跌而化为泡影。“但现在股价上涨和厚度增加的分红值得期待”(日本证券业协会会长铃木茂晴)。

不过,今后仍会出现危机。股价下跌时的重要判断依据是显示每股股价为每股净资产几倍的市净率(PBR)。与使用利润的指标相比,这一指标具有不易波动的优点。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 07:19 |

| 美元/人民元 | 6.7720 | 0.0000 | 06/10 | 23:19 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |