深陷负利率的世界走向何方?

2019/09/20

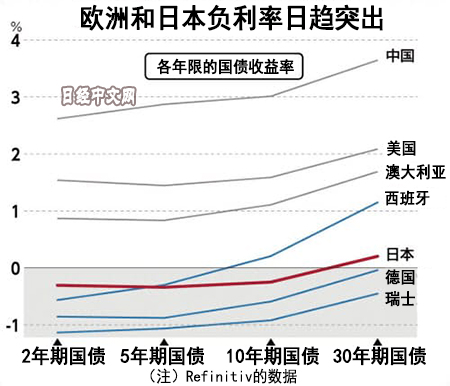

负利率在世界范围内的扩大停不下脚步。收益率为负的债券的余额在全世界达到约17万亿美元,与年初相比增至2倍,如今占到整体债券的约4分之1。背后原因是世界性的景气度恶化,货币宽松被认为将进一步被推进。欧洲甚至出现了利率为负的住房贷款。认为负利率将对金融系统和经济产生负面影响等,将过度的低利率视为问题的声音正逐渐增强。

以高于利息和到期时返还本金的合计额的价格买入债券,收益率将为负值。这是放贷方承担利率的异常状态。其背后存在押注债券进一步上涨(收益率下降)的短线投资者、以及找不到资金避风港、明知遭遇损失也购买债券的机构投资者。

|

在金融危机后的2008年12月,由于避险资金的流入,美国短期国债收益率在历史上首次跌为负值。2012年以后,欧洲和日本的负利率政策扩大,债券的负收益率固定下来。在瑞士,甚至是45年期国债的收益率也“下沉”至负值。

在丹麦,银行的利率设定方式开始“颠倒”。该国第3大的日德兰银行(Jyske Bank)决定,对大额存款账户收取每年0.6%的手续费,另一方面,推出了世界首开先河的负利率住房贷款。相当于“10年固定负0.5%”,贷款余额将不断减少。由于该国政策利率(可转让存单的利率)被设定为负0.65%,银行表示“如持有现金,将蒙受损失”。因此采取了上述苦肉计。

日德兰银行负责住宅领域的经济学家米凯尔·赫(音译)表示,在该行“(住房贷款的)置换申请以历史性速度涌来”。丹麦统计局发布的住宅价格指数(以2015年为100)2019年1~3月为116.1,处于最高水平。

|

负利率带来的不仅仅是经济刺激效果。在欧洲,通过手续费使存款利率实质变为负的银行增加,这正在成为政治问题。“应保护小额存款者不受负利率影响”,德国副总理兼财政部长肖尔茨(Olaf Scholz)8月提出想法称,将讨论禁止存款负利率在法律上是否可行。德国经济依赖间接金融,偏爱储蓄的人很多。“存款负利率”有可能在政治上难以承受,对靠利息生活的人构成打击,导致经济冷却。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.50 | 0.12 | 06/11 | 08:25 |

| 美元/人民元 | 6.7717 | -0.0003 | 06/11 | 00:13 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |