国债收益率倒挂:经济衰退的前兆

2019/08/16

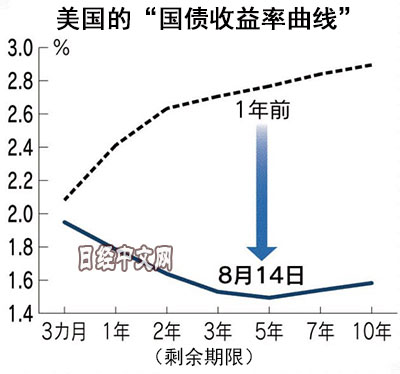

收益率倒挂是指短期债券的收益率高于长期债券。一般是用作为长期利率指标的10年期国债与2年期或3个月期国债进行比较。美国国债曾在2000年和2007年经济增长期终结时发生过收益率倒挂。发生这一状况后很多情况也伴随了经济衰退,因此市场人士将其视为“经济衰退”的前兆而加以重视。

|

根据剩余期限和收益率绘制的“国债收益率曲线”通常是随着时间的增加而缓慢向上。距离到期时间越长,价格波动等风险就越高,因为投资者总是寻求与风险相适应的收益。出现收益率倒挂时,面临的情况是眼前的经济形势良好,但未来有可能低迷。投资者预计未来将降息,积极买入长期债券。结果造成长期债券的收益率反而低于短期债券。

短期债券容易受央行货币政策的影响。而长期债券则反映出投资者对增长率和物价上涨率的观点等。债券收益率也被称为“经济的体温计”。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.49 | 0.11 | 06/11 | 06:17 |

| 美元/人民元 | 6.7735 | 0.0015 | 06/10 | 22:17 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:51 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |