日本负利率政策下存款余额仍创最高之怪

2017/07/10

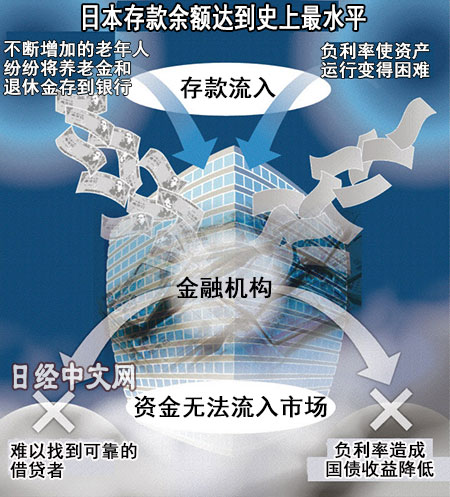

日本的存款在持续流向金融机构。截至2017年3月底,日本的银行和信用金库等的存款余额达到了史上最高的1053万亿日元。尽管在日本银行(央行,以下称:日银)的负利率政策下,存款利率几乎为零,但中老年人一直在持续地储蓄宝贵的退休金和养老金。存款虽然是银行放贷的本金,但现在成了得不到利用还不断增加的“死钱”。这背后也反映了日本经济低迷的现状。

“并没有在吸收存款”,日本某大型银行的高管苦笑着说。日本大型银行的普通存款利率为0.001%。即使存入100万日元,1年的利息也只有10日元(税前)。哪怕只是支付一次“时间外手续费”(在银行规定时间外办理业务会被加收的手续费)都会“赔本”。

存款占日本个人资产的一半

2016年日银引入的负利率政策拉低了贷款利率,曾被期待资金会流向市场。然而,政策开始实施后才发现,资金其实全部集中到了存款中。日本的个人金融资产为1800万亿日元,而存款占到了其中的一半。

|

与欧美相比,日本的存款比例较高。其中大部分是老年人的资产。出于对老年生活的不安,日本的老年人纷纷将退休金和养老金存到了银行。另外,因投资困难,企业和机构投资者等也在大幅增加存款。

以前,对银行来说,存款是实力的源泉。银行的商务模式是以吸收的存款为本金向企业和购房的个人放贷。在企业借款需求旺盛的1990年代前后,日本很多银行都出现了存款不足的情况。某地方银行的前高管表示,“曾经给银行员工下任务吸收存款”。

当时,无论有多少存款,银行也没有感到为难。没有用于放贷的资金被称为“余资”,以国债为中心在市场上流动。国债利率从长期来看几乎一直在降低(价格上涨),因此购买国债就能盈利。

令这种“悠闲度日”的环境发生变化的,是日银的负利率政策。10年期国债的利率降到将近0%。因难以购买没有收益的国债,银行也只能把找不到用途的剩余资金一直以存款的形式存放。即使日银从市场大量买入国债,向银行提供资金,这些资金也没有流向个人消费、购房和企业设备投资,而是以现金存款的形式放在银行里。

|

银行吸收的存款流向了哪里呢?可以肯定的是其中一部分作为贷款被放出。但无论怎么放贷仍然有剩余。显示贷款余额在日本国内银行存款余额中所占比例的“存贷比”在峰值时的1988年达到137%,而最近降到了70%多。如实反映了作为分母的存款余额之高。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 63738.55 | -440.72 | 06/11 | 10:53 |

| 日经亚洲300i | 3181.71 | -12.83 | 06/11 | 10:53 |

| 美元/日元 | 160.46 | 0.08 | 06/11 | 10:48 |

| 美元/人民元 | 6.7755 | 0.0035 | 06/11 | 02:48 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3979.4263 | -13.7995 | 06/11 | 09:38 |

| 恒生指数 | 24464.64 | 56.68 | 06/11 | 09:37 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |