“安倍经济学”1年的光和影

2013/12/10

“安倍经济学”已经实施1年。在此期间日本经济稳步复苏,通货紧缩的状况也有所缓和。其原动力是坚挺的内需而非外需,可以说日本经济正呈现“内高外低型”复苏态势。

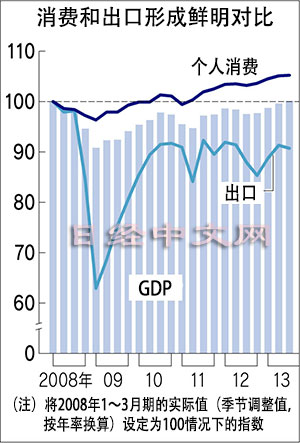

日本目前的实际国内生产总值(GDP)超过了2008年1~3月期的峰值。如果将当时的水平看作100,那么现在的公共投资则为129。可以看出为了提振因雷曼危机而受挫的日本经济,日本加大了财政支出力度。

超过5年前水平的不仅只有公共投资。实际上个人消费也表现坚挺,为105。相比之下,出口和设备投资则仅为91和85。

对此,2013年版的经济财政白皮书分析称投资停滞不前是发达国家的通病。而日本经济的特点是消费坚挺、出口疲软。而过去的经济复苏局面则是由出口主导的,为什么现在的经济复苏不同于以往呢?

日本富士通综研的执行理事早川英男指出“从安倍政权启动之前开始消费就表现坚挺”。据称1947~49年出生的“团块世代”(二战第一波婴儿潮时期出生的人口)陆续退休,老年人消费的活跃较为突出。

老年人的价值观多种多样,收入和资产水平也存在很大差距。早川认为,之前无法应对这种“各种需求混杂”消费的企业现在已开始成功开拓需求。

在这样的基础下,“安倍经济学”对日本经济构成了东风。加之股价上涨的资产效应以及对摆脱通货紧缩的期待,最终使得消费复苏的范围出现扩大。

问题是出口增长的乏力。受雷曼危机的后遗症影响,发达国家的设备投资萎靡不振,拉低了擅长资本投资的日本的出口。再加上新兴经济体经济减速,使得企业难以从日元贬值中受益。

此外,也有观点认为之前日元升值的打击过大。从日本瑞穗综合研究所计算的制造业出口盈利指数(2005年度=100)来看,日元快速升值的2011年度这一指数下滑至76。之后由于日元转为贬值,2013年度上半年上升至81,但是和之前的水平相比仍然相去甚远。

瑞穗综合研究所经济调查部长矢野和彦分析称,“由于盈利水平恶化,下调以外币计价的出口价格的动作未出现扩大。因此,即使在日元贬值的情况下,出口也呈增长缓慢的态势”。

另外,生产基地向海外转移的影响也不容忽视。日生基础研究所经济调查室长齐藤太郎表示,从2008年到2012年,日元行情对日本出口的影响度降低了15%。

海外经济的影响度也降低了6%。其原因之一在于日本企业的海外生产基地提高当地采购率。

内高外低型的经济复苏是否还会反映日本经济的结构变化呢?这很难判断,不过可以确定的是其中隐藏着风险。

日本公共投资的经济刺激效果缺乏持续性,不伴随着加薪的消费复苏效果也有限。如果带动效果巨大的出口停滞走向长期化,对生产和投资也将产生消极影响。

日本经济复苏的基础仍然十分薄弱。要克服这一弱点,“安倍经济学”也需要不断“进化”。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 小竹洋之

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

日本目前的实际国内生产总值(GDP)超过了2008年1~3月期的峰值。如果将当时的水平看作100,那么现在的公共投资则为129。可以看出为了提振因雷曼危机而受挫的日本经济,日本加大了财政支出力度。

超过5年前水平的不仅只有公共投资。实际上个人消费也表现坚挺,为105。相比之下,出口和设备投资则仅为91和85。

|

日本富士通综研的执行理事早川英男指出“从安倍政权启动之前开始消费就表现坚挺”。据称1947~49年出生的“团块世代”(二战第一波婴儿潮时期出生的人口)陆续退休,老年人消费的活跃较为突出。

老年人的价值观多种多样,收入和资产水平也存在很大差距。早川认为,之前无法应对这种“各种需求混杂”消费的企业现在已开始成功开拓需求。

在这样的基础下,“安倍经济学”对日本经济构成了东风。加之股价上涨的资产效应以及对摆脱通货紧缩的期待,最终使得消费复苏的范围出现扩大。

问题是出口增长的乏力。受雷曼危机的后遗症影响,发达国家的设备投资萎靡不振,拉低了擅长资本投资的日本的出口。再加上新兴经济体经济减速,使得企业难以从日元贬值中受益。

此外,也有观点认为之前日元升值的打击过大。从日本瑞穗综合研究所计算的制造业出口盈利指数(2005年度=100)来看,日元快速升值的2011年度这一指数下滑至76。之后由于日元转为贬值,2013年度上半年上升至81,但是和之前的水平相比仍然相去甚远。

瑞穗综合研究所经济调查部长矢野和彦分析称,“由于盈利水平恶化,下调以外币计价的出口价格的动作未出现扩大。因此,即使在日元贬值的情况下,出口也呈增长缓慢的态势”。

另外,生产基地向海外转移的影响也不容忽视。日生基础研究所经济调查室长齐藤太郎表示,从2008年到2012年,日元行情对日本出口的影响度降低了15%。

海外经济的影响度也降低了6%。其原因之一在于日本企业的海外生产基地提高当地采购率。

内高外低型的经济复苏是否还会反映日本经济的结构变化呢?这很难判断,不过可以确定的是其中隐藏着风险。

日本公共投资的经济刺激效果缺乏持续性,不伴随着加薪的消费复苏效果也有限。如果带动效果巨大的出口停滞走向长期化,对生产和投资也将产生消极影响。

日本经济复苏的基础仍然十分薄弱。要克服这一弱点,“安倍经济学”也需要不断“进化”。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 小竹洋之

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 63239.52 | -939.75 | 06/11 | 11:35 |

| 日经亚洲300i | 3151.83 | -42.71 | 06/11 | 12:25 |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 12:20 |

| 美元/人民元 | 6.7731 | 0.0011 | 06/11 | 04:20 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3966.1553 | -27.0705 | 06/11 | 11:10 |

| 恒生指数 | 24092.47 | -315.49 | 06/11 | 11:09 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |