李克强经济学 VS 安倍经济学

2013/07/16

|

最近数年来,“影子银行”已经成为中国信用扩张的手段。中国人民银行最近的强硬应对举措反映了“李克强经济学”的特点。

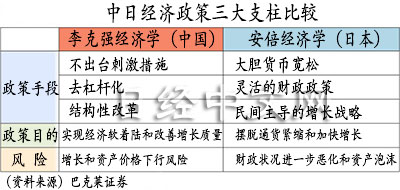

投资主导的增长模式让中国成为世界第二大经济体,另一方面,也导致了贫富差距扩大和环境破坏,社会动荡风险正在加剧。而“李克强经济学”将力争让中国从每年10%的高速增长顺利过渡到7%左右的中速增长,同时提高经济质量。

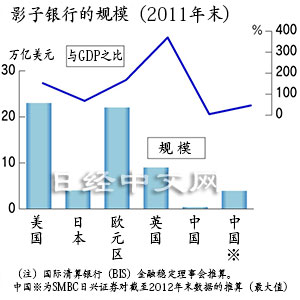

这一目标完全正确。而问题是2008年雷曼危机后总额高达4万亿元的经济刺激政策带来的过剩投资和过剩融资。对中国银行的融资余额和发电量进行了对比,以2001年为100形成指数可以发现,在4万亿元刺激政策出台之前,两者曾以相同速度增长。

|

但在经济刺激政策出台之后,融资增速明显高于发电量,最近的发电量指数为368,而融资指数则高达654。好像“鳄鱼张开的大嘴”。日本瑞穗综合研究所首席经济学家高田创指出,如果将多出来的融资换算为金额,将高达30万亿元。

过剩融资换算为日元将达到约480万亿日元。融资接受方多为地方政府的开发平台等,很大一部分属于潜在的不良债权。

目前已经不允许继续进行这样的投资——中国国家主席习近平和总理李克强如此认为,并着手抑制投资和去杠杆化也有其道理。

但在过剩投资的背后,则是生产效率低下的企业群和在那里工作的劳动者。钢铁业就是典型。中国的钢铁企业多达800家,其中一半是国有企业。直接雇用的人数达到约400万人,在至少约2亿吨被视为过剩产能的目前,80万人属于“过剩雇用”。而造船业也是如此。

今后,在中国政府推进结构性改革的过程中,金融的水龙头将关紧。从这一点来看,投资无疑将受到抑制。生产和消费等已经呈现减速迹象,而赖以依靠的出口在6月也出现同比减少。可称为供给端经济政策的“李克强经济学”的前景并不平坦。

|

与此相对的“安倍经济学”则迎来了台风级的东风。日本银行(央行)最近已表示日本经济出现复苏,而从经济合作与发展组织(OECD)的经济先行指标来看,日本在主要国家中最为强劲。

针对日本经济,美国知名经济学家海曼(EdHyman)在电话中有些兴奋地说:“7月居民消费价格涨幅将达到同比增长近1%。4~6月实际经济增长率年率将达到环比增长4%左右,属于媲美1~3月的高水平”。

在为摆脱通货紧缩而推动需求端发展的局面下,“安倍经济学”可以说取得了巨大成功。在世界上,目前日本的情况最好,被称为“Japan is back.(日本复活)”。

对于日本来说这确实令人振奋,但加快这一趋势的关键是作为“安倍经济学”第3支箭的增长战略。而增长战略就是监管改革和结构性改革。在这一点上,中日面临的课题完全相同。

中国和日本哪一方的第3支箭能正中靶心?“安倍经济学”VS“李克强经济学”令人关注。如果国力的源泉在于经济,那么两国都不允许在决斗中失败……

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 泷田洋一

泷田洋一 的其他文章

中国抛售美国国债之时

股市是日本“最大在野党”?

中日国力将变为2比1带来的启示

从中日商品价格对比看到的

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.51 | 0.13 | 06/11 | 06:48 |

| 美元/人民元 | 6.7720 | 0.0000 | 06/10 | 22:48 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:51 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |