夏普收购面板工厂令人费解,鸿海要淡出?

2022/07/06

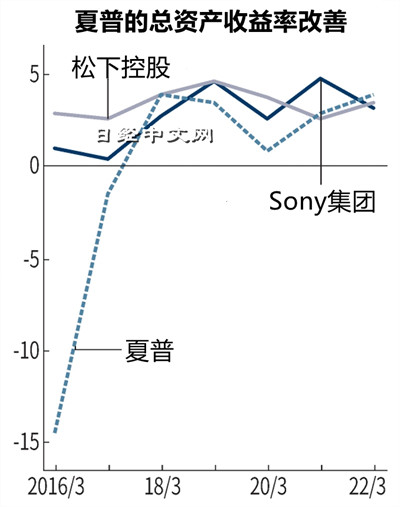

通过鸿海的彻底削减成本等经营改革,夏普从2017财年(截至2018年3月)起实现最终盈利,无疑实现了重建。据QUICK FactSet介绍,代表经营效率的指标——总资产收益率(ROA)2021财年(截至2022年3月)为3.8%。超过索尼集团(3.1%)和松下控股(3.4%)。

|

但也有观点认为“这不是夏普的实力”(大和证券的分析师荣哲史)。

ROA可以分解为总资产周转率和销售利润率。夏普2021财年(截至2022年3月)的SDP业绩改善,权益法投资收益增加,汇兑差额也成了推动作用。加上临时性强的利润,推高了销售利润率。

2020财年(截至2021年3月)还有出售广岛县电子部件工厂的收益。受到新冠疫情打击的2019财年(截至2020年3月)属于例外,2018财年(截至2019年3月)还有出售总部土地的收益。这些短暂收益都推高了销售利润率。

|

由于自有资本还很少,因此总资产周转率容易提高。索尼集团从事金融业务的总资产庞大,松下控股的自有资本很高。

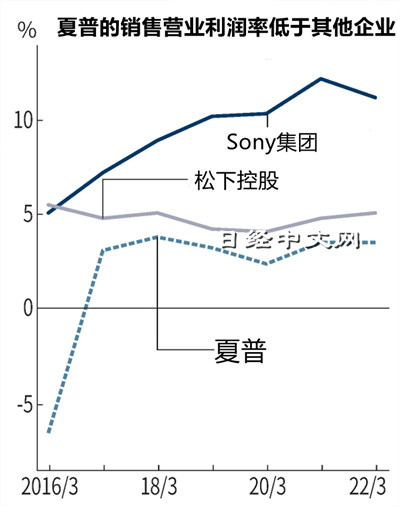

从代表主业盈利能力的销售营业利润率来看,情况完全不同。夏普2021财年(截至2022年3月)为3.4%,与鸿海收购后的2016财年(截至2017年3月,3.0%)持平。大和证券的荣哲史认为“虽然削减了成本,但未能转变为附加值高的业务”。

另一方面,2021财年(截至2022年3月)的营业利润率,索尼集团为11.2%,松下控股为5.0%,超过夏普。索尼集团比2016财年(截至2017年3月)上升了4.1个百分点。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 62842.61 | -1336.66 | 06/11 | 09:27 |

| 日经亚洲300i | 3180.68 | -13.86 | 06/11 | 09:27 |

| 美元/日元 | 160.51 | 0.13 | 06/11 | 09:22 |

| 美元/人民元 | 6.7735 | 0.0015 | 06/11 | 01:22 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |