索尼瞄准复利增长

2022/03/03

中山淳史:东芝和索尼,最近10年明暗分化最为显著的日本机电厂商可能就是这两家了。东芝2月发布的财报数据显示,2021财年(截至2022年3月)的销售额预期为3.34万亿日元,仅为10年前的一半多。东芝未来还计划出售空调和电梯业务,并把主体分拆为两家企业。毫无疑问,东芝的规模将会进一步缩小。

东芝财务造假丑闻引发的经营危机十分严重。股东构成错综复杂,在失去支配能力的情况下,该公司不断分拆并出售业务。东芝削减增长性投资来积极回馈股东的姿态,让人想起了10年前因数字化进程落后而破产的美国伊士曼柯达。东芝还大规模回购自身股票,无法把资金用于增长性投资,陷入恶性循环。

|

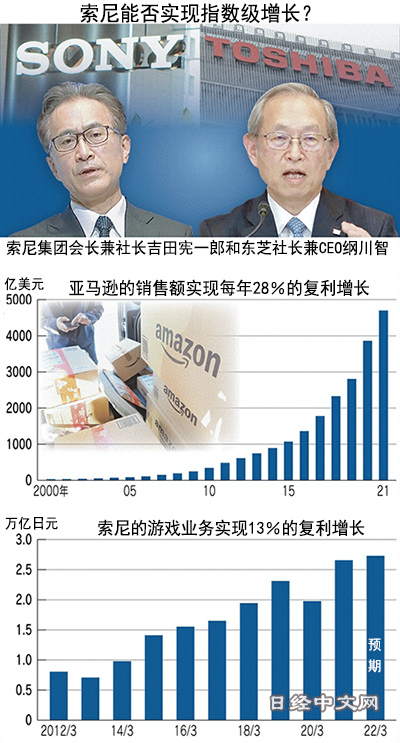

另一方面,索尼集团本财年的销售额预期为9.9万亿日元,约为10年前的1.5倍。突破被日本机电行业称为“壁垒”的10万亿日元几乎近在眼前。

两家企业的区别还在于对待积极股东的态度。索尼直到最后仍拒绝美国投资基金Third Point提出的分拆电影和音乐业务的要求。成功转型为软件等无形资产型经营模式,为现在的飞跃发展起到支撑作用的最终还是电影、音乐、游戏业务。

据擅长分析机电行业信息的东京理科大学教授若林秀树介绍,日本机电厂商的“好球区(Strike Zone,可以产生稳定利润的业务规模)”是产品周期为5~10年、销量为数千~1亿个的领域。

东芝核电业务的产品周期长达40年,因此已缩小规模。而大型半导体企业铠侠控股(Kioxia Holdings,原东芝存储器)的产品周期则非常短,还不到1年,因此完全符合“好球区”法则。东芝计划在铠侠控股上市后,把持有的股份抛售。但缩小业务规模保持平衡之后,东芝的收益来源实际上缩小至存在政府需求的水处理、防卫装备产品和电力领域。

|

| 索尼游戏业务的销售额在10年里增至3倍多 |

另一方面,索尼则大胆探索摆脱“好球区”的经营模式。从美国GAFA(谷歌、亚马逊、Facebook和苹果)得到启发,把重心转向平台型服务和内容收费业务。

若林秀树表示,10万亿日元壁垒意味着此前日本机电行业认定的两种经营模式的分界线。一是单纯的Portfolio(系列产品或服务)更换型经营模式,另一种是平台型经营模式。例如,传统型经营模式为开发产品→建设工厂→营业销售,企业和客户是一对一的关系。而平台型经营模式则是开店(供应)者和用户的数量相互作用,往往是通过一对多的关系扩大市场,让网络效应发挥出效果。“庄家(平台运营商)”的手续费收入也会呈几何式增长。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.49 | 0.30 | 06/11 | 04:02 |

| 美元/人民元 | 6.7735 | 0.0017 | 06/10 | 20:00 |

| 道琼斯指数 | 50110.93 | -761.18 | 06/10 | 14:57 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |