中国靓丽经济数据背后的隐忧

2018/03/26

日经中文网特约撰稿人 沈建光:3月14日国家统计局公布的中国1-2月主要经济指标超预期回升,固定资产投资录得半年来最快增速7.9%,工业增加值同比增长7.2%创下7个月新高,消费反弹至9.7%,整体实现开门红。但在一派乐观气氛中,笔者注意到此次经济回暖背后存在着发展不均衡的隐忧,也对前两个月强劲态势的可持续性存疑,认为剔除季节性因素后的经济势能,或许并没有表面呈现的如此强劲。

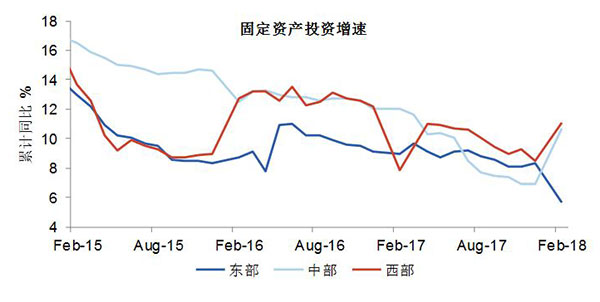

首先,固定资产投资方面,不仅地域上呈现中西快东慢的特征,行业发展也增速不均。分地区看,东部地区投资同比增长5.7%,增速比2017年全年回落2.6个百分点,且远低于全国平均的7.9%,与之相对,中部地区和西部地区投资增长10.7%和11.1%,增速分别提高3.8个百分点和2.6个百分点。并非说中西部增长迅猛不是可喜之事,但东部地区投资增速骤降至有统计记录以来最低,加之东部地区固定资产投资占全体的40%以上,为比重最大的地区,东部的投资疲软需引起关注。

|

|

图1:1-2月固定资产投资呈现中西快东慢的特征 |

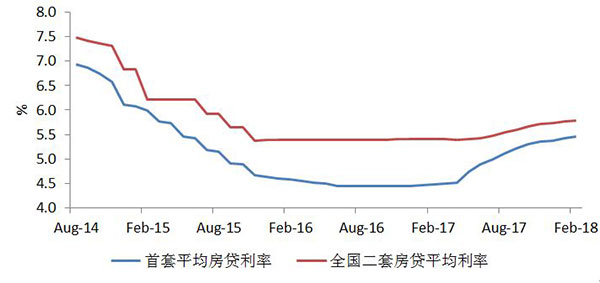

分行业看,固定资产投资三大分项中,房地产投资加速明显,同时制造业投资和基建投资相对疲软,而笔者认为房地产投资的高增长难以持续,但基建投资的放缓或将继续并成为拖累经济增长的要素之一。1-2月房地产投资同比上升9.9%,更新了2015年2月以来的记录。但考虑到作为领先指标的新房销售和新开工面积增速均大幅放缓,从2017年的7.7%和7.0%减速至4.1%和2.9%,加之政府对房地产市场的调控态度不会出现改变,银行响应政策要求收紧对房地产市场的资金投放,推升房贷利率,笔者认为房地产投资或在2季度遭遇明显可见的减速。

|

|

图2:全国平均房贷利率上涨 |

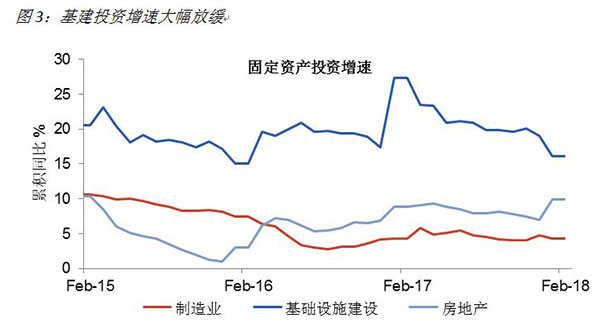

相比之下,基建投资的放缓或许只是一个开始,基建投资从去年的19.0%减速至16.1%,为两年来最低增速。笔者认为伴随着地方政府对以地方融资平台,PPP,政府购买服务等形式的影子银行加强监管,加之趋紧的金融环境推高地方政府融资成本,这一减速或将继续。典型案例就是去年11月的包头地铁叫事件。

|

|

图3:基建投资增速大幅放缓 |

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 63239.52 | -939.75 | 06/11 | 11:35 |

| 日经亚洲300i | 3143.87 | -50.67 | 06/11 | 11:43 |

| 美元/日元 | 160.50 | 0.12 | 06/11 | 11:38 |

| 美元/人民元 | 6.7750 | 0.0030 | 06/11 | 03:38 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3967.9808 | -25.2450 | 06/11 | 10:28 |

| 恒生指数 | 24093.76 | -314.20 | 06/11 | 10:27 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |