能监管住“影子银行”吗?

2014/01/13

中国政府将开始全面限制因监管不到位而持续迅速扩大的“影子银行”。中国政府认为无法掌握实际情况的融资可能引发金融系统危机。今后不但将对银行和非银行金融机构加强监管,而且将把此前完全不存在监管框架的网络金融企业等纳入监管范围。今后将加快制定具体监管举措,但实际效果仍然存在疑问。

中国国务院最近向金融监管当局等政府机构和地方政府发出的通知表明了对影子银行的全面监管。虽然没有明确提出具体日程,但有观点认为将尽快敲定具体举措,并加以执行。

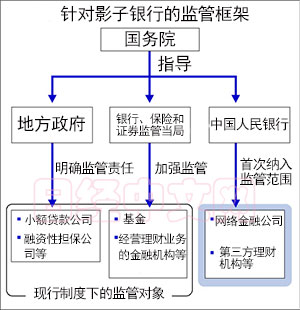

通知首先将影子银行分为3类,即(1) 以新型网络金融公司、第三方理财机构为代表的不持牌照、完全无监管的信用中介机构;(2) 不持有金融牌照、存在监管不足的信用中介机构,包括融资性担保公司、小额贷款公司等;(3) 持有金融牌照的机构开展的存在监管不足或规避监管的业务,包括资产证券化、部分理财业务等,包括货币市场基金、资产证券化、部分理财业务等等。通知还承认,针对网络金融公司和第三方理财机构的监管框架此前完全不存在。

今后,将在国务院主导下,建立健全包括小额贷款公司和网络金融公司等在内的全面监管体制。而针对银行和基金将加强以往存在的监管。将要求银行成立理财产品专门管理部门,与普通资产分开管理。小额贷款公司和融资性担保公司将由中央政府确立全国统一的监管制度,并由地方政府负责监管。

针对不受监管的第三方理财机构和网络金融公司,将由中国人民银行(中央银行)在与相关部门协商的基础上制定监管制度和监管机构框架。

此外还将完善统计制度。目前,金融机构发布的统计数据仅限于银行理财产品余额、信托融资余额以及债券发行额等,连金融机构本身都无法掌握其全貌。影子银行正在导致超出人民银行预期的资金泛滥,上述举措的意图是通过完善统计制度,恢复金融政策的有效性。

中国政府担心如果对通过宣传高收益率而筹集的资金流入房地产开发等领域的现状置之不理,有可能引发银行挤兑等社会问题。

影子银行非常复杂,实际情况难以把握,易于引发金融系统危机,影子银行问题在不受监管的情况下持续急剧扩大。

据中国官方统计显示,在成为影子银行主要资金来源的“理财产品”中,仅银行销售的部分,截至2013年6月的余额就达到9万亿元,与2012年9月相比增加了35%。

在理财产品销售时,有关投资目标业务、无法保证本金等问题很多时候未得到充分说明,甚至有时并未明确在投资对象陷入破产时由谁承担损失。

通过影子银行筹集资金的实业公司等借助信用担保和提供担保等方式,相互形成了复杂关系,因此如果在哪个环节出现问题,就可能产生连锁反应。

中国政府将全面启动对影子银行的监管,但实际效果仍存在疑问。其中,小额贷款公司和融资性担保公司的监管将由中央政府建立全国统一框架,但实际的监管责任由地方政府负责。为了筹集当地基础设施建设所需的资金,地方政府有可能与本应成为监管对象的非银行金融机构等联手。此外,地方缺乏金融专家也可能成为阻碍。

(土居伦之 上海)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

通知首先将影子银行分为3类,即(1) 以新型网络金融公司、第三方理财机构为代表的不持牌照、完全无监管的信用中介机构;(2) 不持有金融牌照、存在监管不足的信用中介机构,包括融资性担保公司、小额贷款公司等;(3) 持有金融牌照的机构开展的存在监管不足或规避监管的业务,包括资产证券化、部分理财业务等,包括货币市场基金、资产证券化、部分理财业务等等。通知还承认,针对网络金融公司和第三方理财机构的监管框架此前完全不存在。

今后,将在国务院主导下,建立健全包括小额贷款公司和网络金融公司等在内的全面监管体制。而针对银行和基金将加强以往存在的监管。将要求银行成立理财产品专门管理部门,与普通资产分开管理。小额贷款公司和融资性担保公司将由中央政府确立全国统一的监管制度,并由地方政府负责监管。

针对不受监管的第三方理财机构和网络金融公司,将由中国人民银行(中央银行)在与相关部门协商的基础上制定监管制度和监管机构框架。

此外还将完善统计制度。目前,金融机构发布的统计数据仅限于银行理财产品余额、信托融资余额以及债券发行额等,连金融机构本身都无法掌握其全貌。影子银行正在导致超出人民银行预期的资金泛滥,上述举措的意图是通过完善统计制度,恢复金融政策的有效性。

中国政府担心如果对通过宣传高收益率而筹集的资金流入房地产开发等领域的现状置之不理,有可能引发银行挤兑等社会问题。

影子银行非常复杂,实际情况难以把握,易于引发金融系统危机,影子银行问题在不受监管的情况下持续急剧扩大。

据中国官方统计显示,在成为影子银行主要资金来源的“理财产品”中,仅银行销售的部分,截至2013年6月的余额就达到9万亿元,与2012年9月相比增加了35%。

在理财产品销售时,有关投资目标业务、无法保证本金等问题很多时候未得到充分说明,甚至有时并未明确在投资对象陷入破产时由谁承担损失。

通过影子银行筹集资金的实业公司等借助信用担保和提供担保等方式,相互形成了复杂关系,因此如果在哪个环节出现问题,就可能产生连锁反应。

中国政府将全面启动对影子银行的监管,但实际效果仍存在疑问。其中,小额贷款公司和融资性担保公司的监管将由中央政府建立全国统一框架,但实际的监管责任由地方政府负责。为了筹集当地基础设施建设所需的资金,地方政府有可能与本应成为监管对象的非银行金融机构等联手。此外,地方缺乏金融专家也可能成为阻碍。

(土居伦之 上海)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 69317.50 | 3297.46 | 06/15 | close |

| 日经亚洲300i | 3379.63 | 100.72 | 06/15 | 18:08 |

| 美元/日元 | 160.11 | -0.16 | 06/15 | 18:03 |

| 美元/人民元 | 6.7606 | -0.0058 | 06/15 | 10:03 |

| 道琼斯指数 | 51202.26 | 353.51 | 06/12 | close |

| 富时100 | 10496.260 | 24.540 | 06/15 | 09:53 |

| 上海综合 | 4096.4717 | 64.9588 | 06/15 | close |

| 恒生指数 | 24842.67 | 124.57 | 06/15 | close |

| 纽约黄金 | 4215.0 | 124.7 | 06/12 | close |