中国陷入理财产品困惑

2013/07/01

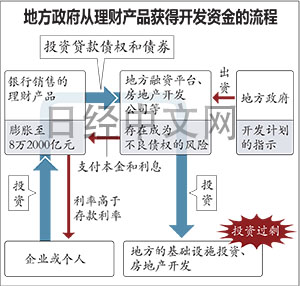

中国银行业监督管理委员会主席尚福林29日表示,由中国商业银行销售的高利率回报理财产品的余额截至2013年3月底共计达人民币8万2000亿元。银行理财产品从企业及个人筹集资金,而这些资金主要流向地方政府,并被用于房地产开发及基础设施建设投资。因此,作为投资者的个人与企业的风险正在扩大。

同日,银监会主席尚福林在上海召开的金融论坛——陆家嘴论坛上发表演讲提及了上述内容。银行理财产品余额占中国2012年名义国内生产总值(GDP)的约16%,更相当于人民币存款余额(67万亿元)的12%。

理财产品不同于银行通常的存款、融资业务,而是通过其他途径筹集资金,是“影子银行”的象征性内容。这些理财产品由信托公司等发行并主要在银行窗口进行销售。投资回报约为5~10%,比约3%的一年期定期存款利率高出一筹。这些理财产品主要瞄准了对现有低存款利率不满的存款投资者,几年来迅速增长。筹得资金主要被地方政府下属的投资公司(融资平台)用于债权和债券借贷,以及短期金融市场等。

理财产品是在政策漏洞下不断扩大的金融产品,政府尚无法对其进行监管。一旦出现债务拖欠时,无论是个人、企业这些投资者,还是发售方银行,或是作为基础设施开发真正主体的地方政府等,损失究竟应该由谁来承担尚无法明确。投资计划等如果遇到问题,很多相关方将出现承担风险的可能。

尚福林在讲演中强调了风险管理的重要性,指出只要能采取正确的对应措施,是可以实现风险管理的。但美国著名投资家乔治·索罗斯却警告说“这与美国次贷危机问题类似”。

中国政府正加紧对不断膨胀的理财产品加强监管。银监会主席尚福林在6月29日的演讲中强调有必要加强限制,预计今后将出台新的监管政策。不过,有观点认为中国理财产品的规模超过了当局公布的数字,能够多大程度的管理风险仍然充满不确定性。

尚福林强调必须通过加强监管来防止理财产品的风险扩散。银监会在今年3月通告理财产品的主要销售者银行,理财产品的销售金额不得超过银行总资产的一定比例,银行有义务向理财产品购买者充分说明商品内容等。预计银监会将加紧探讨新的监管强化对策。

围绕理财商品,华夏银行未能在约定日期之前偿还理财产品的本金和利息,去年12月理财产品购买者进行了抗议活动,要求华夏银行还钱。由于不少银行只是口头宣称“保证本金”,在信用违约时,银行和投资者很容易就谁来承担损失产生纠纷。

银行将个人和企业投到理财产品的资金,通过地方政府旗下的投资公司(融资平台)和房地产开发公司等,用于地方的基础设施建设、房地产开发和资源投资等。随着中国经济的减速,当局越来越无法无视理财产品将来的信用违约风险。

英美评级公司惠誉国际评级(Fitch Ratings)本月发布的推算数据显示,中国理财产品的规模约为13万亿元,远远高于尚福林29日所说的8万2千亿元。市场上对“实际规模不透明”的担忧非常强烈。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

同日,银监会主席尚福林在上海召开的金融论坛——陆家嘴论坛上发表演讲提及了上述内容。银行理财产品余额占中国2012年名义国内生产总值(GDP)的约16%,更相当于人民币存款余额(67万亿元)的12%。

|

理财产品是在政策漏洞下不断扩大的金融产品,政府尚无法对其进行监管。一旦出现债务拖欠时,无论是个人、企业这些投资者,还是发售方银行,或是作为基础设施开发真正主体的地方政府等,损失究竟应该由谁来承担尚无法明确。投资计划等如果遇到问题,很多相关方将出现承担风险的可能。

尚福林在讲演中强调了风险管理的重要性,指出只要能采取正确的对应措施,是可以实现风险管理的。但美国著名投资家乔治·索罗斯却警告说“这与美国次贷危机问题类似”。

中国政府正加紧对不断膨胀的理财产品加强监管。银监会主席尚福林在6月29日的演讲中强调有必要加强限制,预计今后将出台新的监管政策。不过,有观点认为中国理财产品的规模超过了当局公布的数字,能够多大程度的管理风险仍然充满不确定性。

尚福林强调必须通过加强监管来防止理财产品的风险扩散。银监会在今年3月通告理财产品的主要销售者银行,理财产品的销售金额不得超过银行总资产的一定比例,银行有义务向理财产品购买者充分说明商品内容等。预计银监会将加紧探讨新的监管强化对策。

围绕理财商品,华夏银行未能在约定日期之前偿还理财产品的本金和利息,去年12月理财产品购买者进行了抗议活动,要求华夏银行还钱。由于不少银行只是口头宣称“保证本金”,在信用违约时,银行和投资者很容易就谁来承担损失产生纠纷。

银行将个人和企业投到理财产品的资金,通过地方政府旗下的投资公司(融资平台)和房地产开发公司等,用于地方的基础设施建设、房地产开发和资源投资等。随着中国经济的减速,当局越来越无法无视理财产品将来的信用违约风险。

英美评级公司惠誉国际评级(Fitch Ratings)本月发布的推算数据显示,中国理财产品的规模约为13万亿元,远远高于尚福林29日所说的8万2千亿元。市场上对“实际规模不透明”的担忧非常强烈。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 69317.50 | 3297.46 | 06/15 | close |

| 日经亚洲300i | 3377.96 | 99.05 | 06/15 | close |

| 美元/日元 | 160.11 | -0.16 | 06/15 | 19:25 |

| 美元/人民元 | 6.7603 | -0.0061 | 06/15 | 11:26 |

| 道琼斯指数 | 51202.26 | 353.51 | 06/12 | close |

| 富时100 | 10482.940 | 11.220 | 06/15 | 11:15 |

| 上海综合 | 4096.4717 | 64.9588 | 06/15 | close |

| 恒生指数 | 24842.67 | 124.57 | 06/15 | close |

| 纽约黄金 | 4215.0 | 124.7 | 06/12 | close |