中国存款利率自由化仍面临波折

2015/04/08

中国不断有银行将一度上调的存款利率进行回调。中国当局于2014年秋大幅放宽了存款利率限制,但由于接连出现存款利率水平超出预期的事例,现在似乎正通过窗口指导要求这些银行降低存款利率。预计中国年内就将实施存款利率完全自由化,但在将所有工作完全交由市场进行调节之前,似乎还将经历波折。

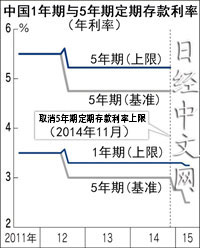

中国人民银行(央行)2014年11月取消了5年定期存款的利率上限。但部分银行为了揽储而大幅提高利率。考虑到高利率有可能影响到金融系统的稳定,以及妨碍刺激经济的金融宽松政策的实施效果,当局通过窗口指导要求银行方面降低利率。

这一举动被视为与中国正准备推进的利率完全自由化背道而驰。

最近对一度上调的利率进行回调的银行包括天津市的渤海银行、浙江省的浙商银行、贵州省的贵州银行等规模较大的地方银行。与业务范围遍布全国的四大国有银行相比,地方银行在店铺网和信用水平方面处于劣势,吸收存款能力有限。在取消上限之前,这些地方银行的利率已经接近当局规定的上限。

这些银行大都在3月15号前下调了定期存款利率。浙商银行将5年定期的利率从5.4%下调至5.0%。1年定期的利率也从之前达到上限的3.25%下调至3.0%。

贵州银行将5年定期存款的利率从5.7%下调至4.75%。渤海银行则将1年定期利率从3.25%下调至3.0%。

人民银行在2014年11月对5年定期存款利率实施自由化时,把1年定期等其他定期存款的上限利率限制从基准利率的1.1倍扩大到1.2倍。今年3月1日又再次提高到1.3倍。

揽储对于银行来说就相当于筹集资金。给出高利率的银行把增加的成本转嫁到贷款利率上。人民银行降息的目的就是“缓解中小微企业融资难问题”,而高利率损害了这一目标。

如果存款利率实现完全自由化,揽储竞争将变得更加激烈,很可能导致银行的盈利能力大幅下滑。由于经济增长减速而导致的不良债权增加问题在中国也显得更加突出。

如果在这种情况下实施利率自由化,银行将缺乏用于处理不良债权的资金,从而无法维护金融体系的稳定。人民银行和监管当局之所以进行窗口指导,似乎也是因为出现了这种危机感。

中国于2014年3月在“中国(上海)自由贸易试验区”对小额外币存款实施存款利率自由化。从当年6月起扩大到整个上海市范围,监管当局当时就提醒当地银行不要设定过高的利率。

(土居伦之 上海报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

中国人民银行(央行)2014年11月取消了5年定期存款的利率上限。但部分银行为了揽储而大幅提高利率。考虑到高利率有可能影响到金融系统的稳定,以及妨碍刺激经济的金融宽松政策的实施效果,当局通过窗口指导要求银行方面降低利率。

这一举动被视为与中国正准备推进的利率完全自由化背道而驰。

最近对一度上调的利率进行回调的银行包括天津市的渤海银行、浙江省的浙商银行、贵州省的贵州银行等规模较大的地方银行。与业务范围遍布全国的四大国有银行相比,地方银行在店铺网和信用水平方面处于劣势,吸收存款能力有限。在取消上限之前,这些地方银行的利率已经接近当局规定的上限。

|

贵州银行将5年定期存款的利率从5.7%下调至4.75%。渤海银行则将1年定期利率从3.25%下调至3.0%。

人民银行在2014年11月对5年定期存款利率实施自由化时,把1年定期等其他定期存款的上限利率限制从基准利率的1.1倍扩大到1.2倍。今年3月1日又再次提高到1.3倍。

揽储对于银行来说就相当于筹集资金。给出高利率的银行把增加的成本转嫁到贷款利率上。人民银行降息的目的就是“缓解中小微企业融资难问题”,而高利率损害了这一目标。

如果存款利率实现完全自由化,揽储竞争将变得更加激烈,很可能导致银行的盈利能力大幅下滑。由于经济增长减速而导致的不良债权增加问题在中国也显得更加突出。

如果在这种情况下实施利率自由化,银行将缺乏用于处理不良债权的资金,从而无法维护金融体系的稳定。人民银行和监管当局之所以进行窗口指导,似乎也是因为出现了这种危机感。

中国于2014年3月在“中国(上海)自由贸易试验区”对小额外币存款实施存款利率自由化。从当年6月起扩大到整个上海市范围,监管当局当时就提醒当地银行不要设定过高的利率。

(土居伦之 上海报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。