投资逃离日本让日元实力降至50年低点

2022/02/22

日元的综合实力已降至约50年来的低点。观察资金动向会发现一个实情:由于日本国内企业投向海外的资金没有回流,形成了日元的贬值压力。日本的经常项目收支由海外直接投资产生的收益来支撑的格局已经固定下来。如果不提高日本作为投资目的地的吸引力,日元的综合实力可能会继续下降。

国际清算银行(BIS)2月17日公布的1月日元实际有效汇率(以2010年为100)为67.55,达到1994年有统计数据以来的最低值。日本银行(央行)根据国际清算银行的数据追溯了历史数值并进行推算,结果显示日元的实际有效汇率创出1972年以来的低点。

|

国际清算银行以约60个国家和地区为对象计算出了实际有效汇率。数值下降意味着该国货币的购买力在这些货币中相对下降,购买海外产品变得困难。

从全球来看,日元的实际有效汇率也处于低水平。下降得比日元还严重的只有土耳其里拉和巴西雷亚尔等几个国家的货币。1月实际有效汇率最高的是人民币(131.01),美元和英镑也超过100。

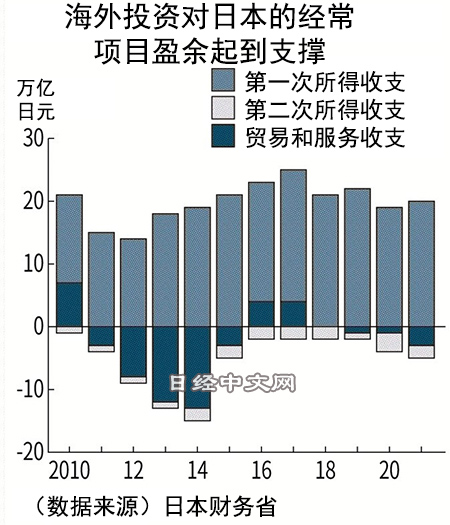

日元实际汇率长期下降的原因之一,被认为是投资资金不断逃离日本。日本财务省2月8日公布的2021年国际收支统计(速报值)显示,经常项目盈余为15.4359万亿日元,比2020年减少2.8%。其中,因获得海外利息和分红等而带来的“第一次所得收支”顺差为20.3811万亿日元,增加6.4%。其中就包括未回流日本而以外汇形式持有的收益。

|

一般来说,在经常项目出现盈余的情况下,出口企业会把赚取的外汇兑换成日元,买进日元的需求会增强,从而促进日元升值。日本的经常项目盈余由第一次所得收支顺差来支撑。通过海外投资获得的外汇收益,在国际收支统计中被换算成日元,但并不会与日元的实际需求产生直接关系。尽管日本的经常项目出现盈余,但日元却不升值,主要原因就在于这种结构。

2010年之前,贸易收支和第一次所得收支是日本经常项目收支盈余的两大支撑。但由于2010年代日元呈现出升值趋势和发生3.11东日本大地震,日本国内企业纷纷把生产基地迁到海外。很大程度上是因为“海外的增长率更高,更接近最终消费者”(日生基础研究所高级经济学家上野刚志)。日本的经常项目收支的格局发生变化,起到支撑作用的不再是“产品出口”,而是“海外投资”。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 63540.55 | -638.72 | 06/11 | 10:00 |

| 日经亚洲300i | 3187.09 | -7.45 | 06/11 | 10:00 |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 09:54 |

| 美元/人民元 | 6.7718 | -0.0002 | 06/11 | 01:55 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |