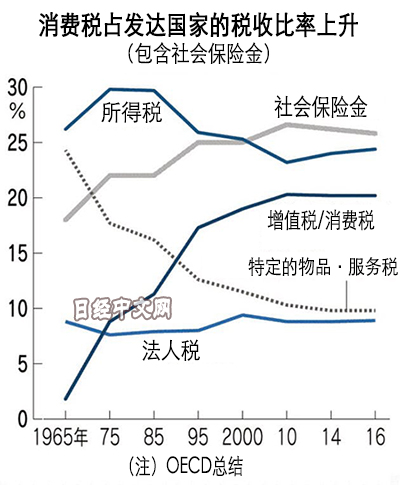

全球主要国家越来越依赖消费税

2019/10/07

大型IT企业等将这些无形资产放在爱尔兰等法人税税率较低国家的法人。其他国家的法人把一部分收入作为专利使用费和品牌费付给税率较低国家的法人。这样可以压缩其他国家法人的利润,控制整体的纳税额。有专家表示,“1980年代之后,出现了采取积极税务战略的美国企业”。

对企业的利润征税变得越来越困难,主要国家试图通过消费税等对每笔交易征税以及对销售额征税来寻找活路。英法等国引入“数字服务税”就是其中一项举措。数字服务税是限定IT巨头的网络广告等业务,对销售额按一定比例征税的制度,和法人税相比更能切实获得税收。

|

走在上述行动最前头的是美国。各州正试图通过被称作销售额税的间接税来弥补法人税的窟窿。为企业流向外州而苦恼的俄亥俄州2005年从法人税向销售额税过渡,德克萨斯州等也取消了法人税。

加速上述趋势的是美国联邦最高法院2018年的判决。判决改变了企业未设店铺和物流设施等“物理性据点”的州无法征收销售额税的规则,即使未设据点也能征税。

这种税被称为“亚马逊税”。美国税务软件公司Avalara统计显示,引入这种税的州已经达到24个,包括纽约州和密歇根州等。二十国集团(G20)和OECD正在调整应对数字时代的法人税规则,向以交易和销售额为依据的切实征税倾斜的趋势估计不会停止。

日本经济新闻(中文版:日经中文网)八十岛绫平、真锅和也

报道评论