日本税收创新高 超泡沫经济期

2019/07/03

日本财务省7月2日宣布,2018年度全国税收总额为60.3563万亿日元,创历史新高。在工资和消费均出现增长的背景下,税收比2017年度增加了约1.5万亿日元。与此前最高的泡沫经济时期相比,如今税收结构已发生显著变化,消费税增加,法人税的税率下降。今后要想继续维持增长,需要随着全球化和数字化的进程进行相应的改革。

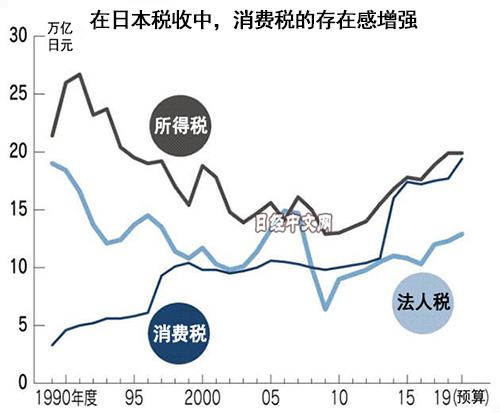

2018年度所得税、消费税和法人税“主干三税”占总税收8成,三者均比2017年度有所增长。由于工资增长和出售股票的收益增加,所得税达到19.9万亿日元,增加1万亿日元。消费税在个人消费的拉动下增加0.2万亿日元,达到17.7万日元。法人税也由于企业业绩坚挺而增加0.3万亿日元,达到12.3万亿日元。未用完的预算等剩余金为1.3283万亿日元。

|

税收总额比2018年12月公布的第2次补正预算的预估值高出约4000亿日元。具体原因是计入了软银集团从子公司获得分红所缴纳的约4000亿日元所得税。但是这原本属于不征税的项目,因此2019年度将全额返还。

2018年度的税收总额超过了泡沫经济时期的1990年度(60.1万亿日元)。与当时相比,消费税的存在感增强。1990年的税率为3%,税收为4.6万亿日元。其后税率提高,税收提高至近4倍,达到与30年前的法人税相当的水平。日本预定于今年10月将消费税税率进一步提高到10%。

与此同时,2018年度的法人税为12.3万亿日元,降至1990年度(18.4万亿日元)的6成多一点。世界各国的降税竞争非常激烈,日本也将国家税率从1990年度的37.5%降到了目前的23.2%。

今后即使企业业绩扩大,也不确定能否像以往那样实现增收。日本企业越来越倾向于在海外赚钱,因为从海外子公司获得的分红大都不用纳税。

如何应对数字经济也是课题之一。美国谷歌和Facebook等互联网企业无需设立实际经营场所就能扩大业务,很难掌握其在各个地区的收益来合理征税。日本的征税规则调整被指已经落后于时代,目前正以经济合作开发组织(OECD)为中心展开讨论。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 69317.50 | 3297.46 | 06/15 | close |

| 日经亚洲300i | 3377.96 | 99.05 | 06/15 | close |

| 美元/日元 | 160.14 | -0.13 | 06/15 | 21:44 |

| 美元/人民元 | 6.7700 | 0.0036 | 06/15 | 13:44 |

| 道琼斯指数 | 51202.26 | 353.51 | 06/12 | close |

| 富时100 | 10474.320 | 2.600 | 06/15 | 13:34 |

| 上海综合 | 4096.4717 | 64.9588 | 06/15 | close |

| 恒生指数 | 24842.67 | 124.57 | 06/15 | close |

| 纽约黄金 | 4215.0 | 124.7 | 06/12 | close |