全球主要国家越来越依赖消费税

2019/10/07

主要国家对消费税的依赖度正在提高。日本在平成时代(1989~2019年)开端引入消费税,税收的重心渐渐从所得税等向消费税转移,与日本一样,消费税在发达国家税收中所占比重在约30年里提高了近一倍,增至20%。随着全球化和数字化的加速,准确把握企业和个人的收入变得越来越困难,预计对消费的征税将进一步推进。

在日本,税收分为负担者直接为纳税者的“直接税”和负担者与纳税者不同的“间接税”。直接税包括所得税和法人税。最具代表性的间接税为对广泛的产品和服务征收的消费税,另外还包括酒税等对特定品类征收的税。

|

日本在平成时代30年间,税收的重心一直向以消费税为主的间接税转移。平成元年国家和地方的直接税与间接税之比为79比21,到2018年变成68比32。预计在10月提高消费税税率的2019年度,将变成67比33。(国税为58比42)。

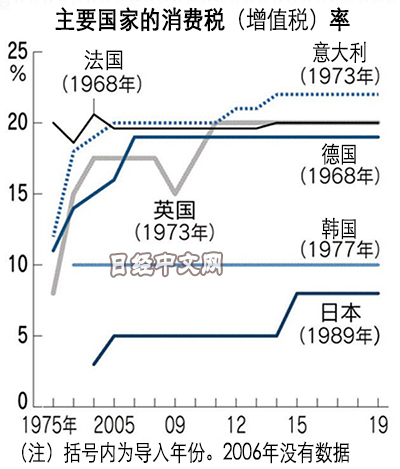

在此期间,全球范围内相当于日本消费税的增值税也出现扩大。据经济合作与发展组织(OECD)统计,截至2018年底,增值税被168个国家采用,增至1990年的3倍以上。在加入OECD的发达国家方面,1985年增值税在税收(包括社会保险费)中占11%,到2016年则提高至20%。

相比法人税和所得税,对日常消费广泛征收的增值税受经济状况变化的影响较小,对因社会保障费用等而扩大的财政支出构成支撑。另一方面,同为间接税、对酒等特定产品和服务的征税由于负担不均衡,一直被缩小。

与增值税相反,存在感正在渐渐下降的是法人税。在截至2017年的10年间,主要发达国家的法人税占比基本上全部下降。英国从10%降至逾8%,法国和德国从7%左右降至5%左右,日本也从接近17%降至接近13%。

法人税的占比降低的原因之一是企业活动日益全球化。各国通过降低法人税税率来吸引企业把工厂和区域总部设在本国。另外随着经济的数字化,利润的来源正在从货物向经营和数据转移,这也产生了影响。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

金融市场

| 日经225指数 | 28493.47 | 336.50 | 04/14 | close |

| 日经亚洲300i | 28493.47 | 336.50 | 04/14 | close |

| 美元/日元 | 132.42 | -0.60 | 04/14 | 15:15 |

| 美元/人民元 | 6.8381 | -0.0298 | 04/14 | 07:14 |

| 道琼斯指数 | 34029.69 | 383.19 | 04/13 | close |

| 富时100 | 7843.380 | 18.540 | 04/13 | close |

| 上海综合 | 3336.1530 | 17.7892 | 04/14 | 14:05 |

| 恒生指数 | 20405.12 | 60.64 | 04/14 | 14:04 |

| 纽约黄金 | 2041.3 | 30.4 | 04/13 | close |

・日本经济新闻社选取亚洲有力企业为对象,编制并发布了日经Asia300指数和日经Asia300i指数(Nikkei Asia300 Investable Index)。在2023年12月29日之后将停止编制并发布日经Asia300指数。日经中文网至今刊登日经Asia300指数,自2023年12月12日起改为刊登日经Asia300i指数。