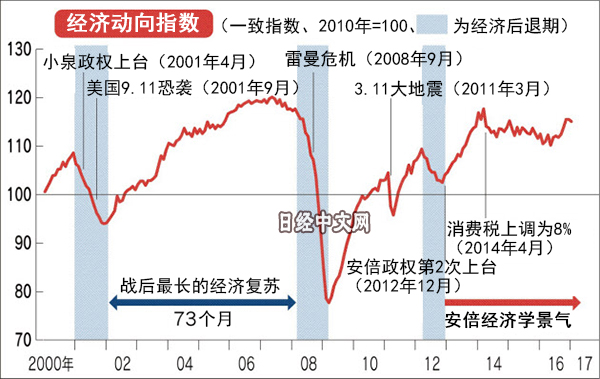

“安倍景气”持续时间上升至战后第三长

2017/04/06

2012年12月开始实施的“安倍经济学”带来的经济复苏时间超过了1990年前后的泡沫经济期,在战后排名第三位。日本经济与全球经济从金融危机中复苏的步调一致,日元贬值带来的企业收益增长和公共事业拉动了经济增长。不过,与过去的复苏情况相比,内需和外需的增长都比较缓慢。虽然就业环境良好,但薪资增长有限,“低温”复苏缺乏实感。

|

观察经济复苏时间的代表性指标是景气动向指数。日本内阁府计划4月7日公布的2月份指数预计为“改善”。第一生命经济研究所的新家义贵等专家一致认为,“即使从3月份的经济情况来看也是正在复苏”。

从安倍政权第二次上台后的2012年12月开始的经济复苏截至2017年3月已经持续了52个月,超过了1986年12月~1991年2月泡沫经济期的51个月,持续时间排在战后第三位。如果复苏时间持续到2017年9月,还将超过1965年11月~1970年7月期间长达57个月的“伊弉诺景气”。

2014年4月消费税增税后,日本经济一度陷入低迷。不过,判定经济复苏期间的内阁府研究会成员、三菱UFJ摩根士丹利证券的嶋中雄二认为,“从低迷的程度和时间等方面综合考虑,还没到经济后退的地步”。

美国从2009年7月开始进入长期复苏局面,海外经济也比较稳定,这支撑了日本经济的复苏。

|

当前的经济形势在美国和中国的拉动下,企业的生产和出口正在好转。企业的业绩也比较坚挺,新家义贵等多人认为,“如果没有全球性的金融危机等大事件,2018年内复苏局面将持续”。

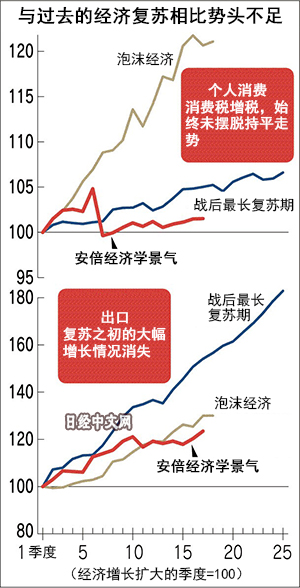

此前的复苏比较缓慢,属于“低温”复苏。作为战后最长的复苏期,2000年代的出口增长了80%,而此次只增长了20%。设备投资仅增长10%,增长率只有2000年代的一半。薪资增长乏力,个人消费也未能彻底摆脱持平走势。

“安倍经济学”的代表性政策是公共投资。通过3·11日本大地震后的重建预算和陆续实施的经济对策,公共投资在复苏期间增长了10%左右。小泉政权时期因削减预算,2000年代的公共投资减少了30%,二者形成对比。

“低温”的原因包括,作为中期经济增长实力的潜在增长率降低。据内阁府推算,2016年的潜在增长率为0.8%。因人口减少劳动力无法增加,企业对日本国内的设备投资比较谨慎,因此经济复苏基础薄弱。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 28493.47 | 336.50 | 04/14 | close |

| 日经亚洲300i | 28493.47 | 336.50 | 04/14 | close |

| 美元/日元 | 132.42 | -0.60 | 04/14 | 15:15 |

| 美元/人民元 | 6.8381 | -0.0298 | 04/14 | 07:14 |

| 道琼斯指数 | 34029.69 | 383.19 | 04/13 | close |

| 富时100 | 7843.380 | 18.540 | 04/13 | close |

| 上海综合 | 3336.1530 | 17.7892 | 04/14 | 14:05 |

| 恒生指数 | 20405.12 | 60.64 | 04/14 | 14:04 |

| 纽约黄金 | 2041.3 | 30.4 | 04/13 | close |

・日本经济新闻社选取亚洲有力企业为对象,编制并发布了日经Asia300指数和日经Asia300i指数(Nikkei Asia300 Investable Index)。在2023年12月29日之后将停止编制并发布日经Asia300指数。日经中文网至今刊登日经Asia300指数,自2023年12月12日起改为刊登日经Asia300i指数。