世界货币政策即将走向同时紧缩?

2017/07/19

继美国联邦储备委员会(FRB)之后,主要的中央银行都在退出2008年雷曼危机后持续约10年的货币宽松政策上有所动作。加拿大7月12日时隔7年决定加息。此外,英国央行也将时隔10年的货币紧缩纳入视野。另外,欧洲中央银行(ECB)和瑞典央行也将“趋于宽松”的政策方针恢复为中立。“超低利率时代”持续的货币政策正逼近拐点,各国将迎来走向正常化的考验。

各国央行达成密约?

6月底,在面朝大西洋的屈指可数的疗养胜地葡萄牙辛特拉(Sintra),欧洲央行总裁德拉吉和英格兰银行行长马克·卡尼(Mark Carney)等央行首脑相继现身。表面上是参加欧洲央行的相关会议,但市场有传言称,“各国央行以转向紧缩的前提签署了合作密约”。

就在会议之前,美联储主席耶伦暗示称,将于9月决定压缩因量化宽松而膨胀的保有资产。英国央行的马克·卡尼尽管之前否认加息,但在辛特拉突然提及加息,称“数个月内实施货币紧缩”。加拿大央行行长波罗兹也在该地宣布加息,并于7月12日正式决定时隔6年零10个月实施加息。加元随后升值4%,创出了约1年来的新高。

各国之所以需要达成“密约”是因为,为了防止资产价格过热、使货币宽松软着陆,在某种程度上各国货币需要保持一致步调。如果一部分国家进行紧缩,将面临货币升值,集中遭遇负面冲击。

|

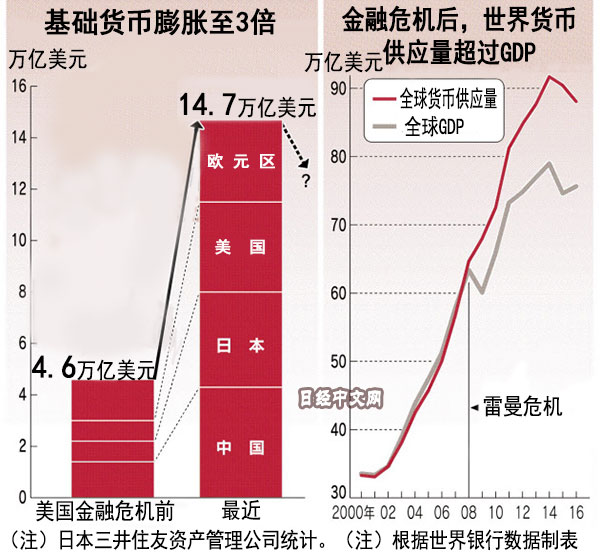

包括日美欧和中国在内的4大央行在雷曼危机后向市场注入的、被称为“基础货币”的资金量达到10万亿美元以上。新兴和资源型国家的资金需求旺盛,基础货币进一步被用于贷款等,以乘数效应膨胀的货币供应量在世界范围实际增加了40万亿美元。危机前的2006年仅为约50万亿美元的全球货币供应量到2014年增至约1.8倍,达到90万亿美元。

世界的货币供应量在二战后一直以和国内生产总值(GDP)同步的形式增长,但在雷曼危机后,开始与GDP严重偏离,货币供应量出现激增。这是由于为了压低利率和避免通货紧缩等目的,各国央行向市场注入巨额的充裕资金。如果货币供应量缩小至与世界GDP同步,对于经济和市场,将产生高达15万亿美元的负面的紧缩的影响。关注各国央行行动的外汇交易员都做好了准备,称“世界同时紧缩即将开始”。

美欧之所以改变货币政策,原因在于过剩的资金供给正使得房地产等资产价格暴涨的风险加强。在加拿大,形成超低利率状态、诱导金融机构和企业展开风险较高的投融资的结果是,城市地区的住宅价格上涨至金融危机前的2倍。而在美国,商业房地产价格暴涨至危机前的1.3倍。中国上海的住宅价格达到居民平均年收入的20倍,其水平超过泡沫时期的东京。

如果为了消灭泡沫的萌芽而启动过快的紧缩,流向各国的房地产市场和新兴市场国家的庞大资金将回流美欧等,市场有可能产生混乱。

货币当局者尤其感到存在风险的是中国。2007年底仅为5.5万亿美元的货币供应量已膨胀至23万亿美元。民间债务达到GDP的约2倍,提高至日本经济泡沫末期的水平。国际货币基金组织(IMF)提出警告称,中国的过大债务是“世界经济的下行风险”。

尽管存在史无前例的资金供给,但各国的消费者物价增速仍然缓慢,如果退出货币紧缩的行动出现差错,有可能打击物价。美国1~6月新车销售时隔8年低于上年。加息后的汽车贷款惜贷构成了进一步打击。“货币宽松的本质最终只是需求的透支”,一位资深央行首脑表示。此前勉强提振经济的充裕资金的减少或带来巨大风险。

日本央行行动缓慢

另一方面,从日本银行(央行)来看。资产负债表从2007年底的111万亿日元扩张至目前超过500万亿日元,但物价上涨率仍为0%左右。自1970年代以后,世界加息周期由美欧主导、最后日本展开行动的模式已经固定下来。当然,很多观点认为,长达9年的美国经济扩张的寿命最多还剩1~2年,“美国最快将在明年中期进入经济衰退局面”(央行相关人士)。对于落后一圈以上的日本银行来说,退出货币宽松的路线图仍是一张“白纸”。

日本经济新闻(中文版:日经中文网)河浪武史,高见浩辅 华盛顿

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 69317.50 | 3297.46 | 06/15 | close |

| 日经亚洲300i | 3377.96 | 99.05 | 06/15 | close |

| 美元/日元 | 160.14 | -0.13 | 06/16 | 00:20 |

| 美元/人民元 | 6.7696 | 0.0032 | 06/15 | 16:20 |

| 道琼斯指数 | 51876.11 | 673.85 | 06/15 | 11:15 |

| 富时100 | 10426.480 | -45.240 | 06/15 | 16:10 |

| 上海综合 | 4096.4717 | 64.9588 | 06/15 | close |

| 恒生指数 | 24842.67 | 124.57 | 06/15 | close |

| 纽约黄金 | 4215.0 | 124.7 | 06/12 | close |