日本顶级企业增长力落后,因“早熟”?

2020/01/15

在日本泡沫经济达到顶峰的1989年底,日本企业几乎占到总市值全球100强的一半。而30年后的现在,只有丰田一家企业跻身100强。纵观海外市场,通过技术创新和重组,巨型企业像雨后春笋一样成长。如果不提高日本代表性企业的增长力,日本企业股价的提升似乎难以指望。

东京证券交易所已着手调整一部、二部等市场划分,亮点是创设“集中优良企业作为投资对象”的“优质市场”(暂称)。不过,仅靠创设新市场,能提高日本股票的吸引力吗?

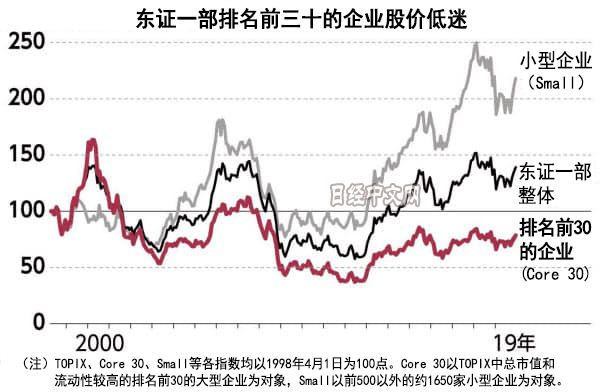

在代表着东证一部整体动向的东证股价指数(TOPIX)中,包括由东证一部中总市值排名前30的企业组成的“Core 30”,成员名单每年调整一次,增长企业进入,增速放缓企业则会被剔除。

虽然是日本代表性的股价指数,但Core 30的股价却逊色于总市值较小的企业。以1998年4月1日为100点,Core 30现在不到80点,下滑了20%。这一期间TOPIX上涨了40%,不包括前500强在内的中小型股票构成的“Small指数”增至2.2倍。主角企业增长放缓是日本股票的课题。

|

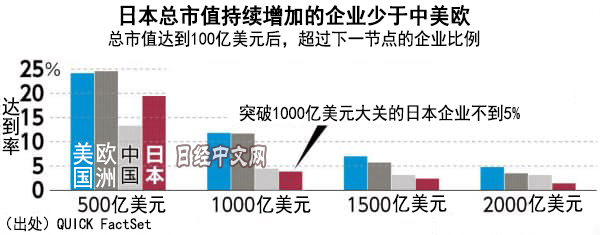

日本企业存在总市值很难突破1000亿美元的壁垒。针对QUICK FactSet的1985年以后的数据,调查超过100亿美元的企业突破下一节点的比例,结果显示日本有20%企业达到500亿美元,但达到1000亿美元的只有3.9%。

|

迄今为止,日本超过1000亿美元的企业有8家,低于美国(86家)、欧洲(53家)和中国(18家)。迅销也只达到700亿美元,电商乐天则下降到200亿美元左右。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 62850.84 | -1328.43 | 06/11 | 09:31 |

| 日经亚洲300i | 3176.22 | -18.32 | 06/11 | 09:31 |

| 美元/日元 | 160.53 | 0.15 | 06/11 | 09:26 |

| 美元/人民元 | 6.7726 | 0.0006 | 06/11 | 01:26 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |