索尼摸索无华为订单的图像传感器战略

2021/06/29

索尼集团正在重新构筑半导体业务的战略。由于中美贸易摩擦的影响,索尼面向华为的手机用图像传感器订单锐减。为了避免订单减少,索尼把交易扩大至其他中国企业,但导致收益恶化。为了改善盈利能力,索尼将加速开发高像素传感器,以及拓展因自动驾驶普及而有望扩大的车载传感器业务。

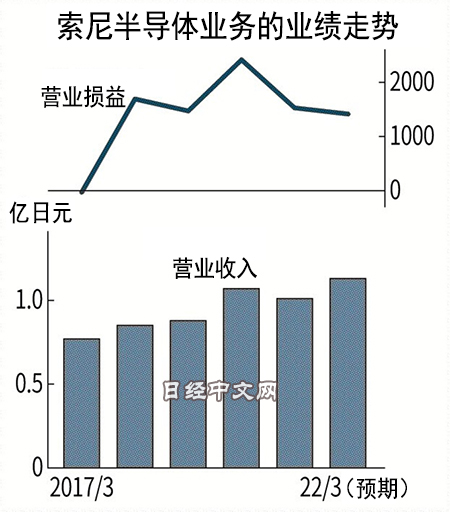

“大幅调整产品开发计划”,索尼半导体解决方案公司(Sony Semiconductor Solutions Corporation)的社长清水照士6月上旬在面向媒体的说明会上提出预测称,由于主力的智能手机业务的市场环境变化,恢复盈利要推迟至2022财年(截至2023年3月)。

|

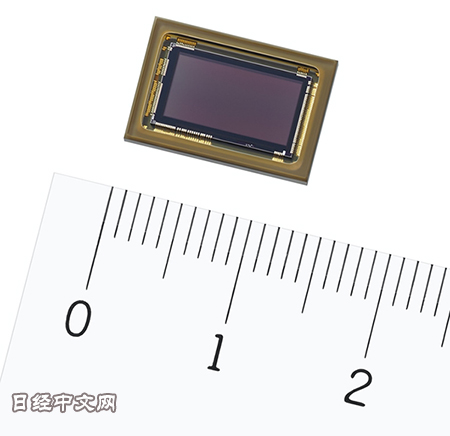

| 索尼的图像传感器 |

从索尼的图像传感器来看,高画质、面向高价大屏幕手机的产品销售强劲。按金额计算,索尼在这一领域占到全球份额的一半。但此前和苹果并驾齐驱成为索尼主要客户的华为在2020年受到美国制裁,索尼也一度被迫停止供给图像传感器。华为的手机业务大幅缩小。

作为应对与华为交易减少的措施,索尼积极争取小米和OPPO等其他中国厂商的订单。清水社长表示,“今后将坚持客户的分散和扩大”,降低对单一客户的依存度,分散风险。

|

通过从华为以外的中国企业获得订单,索尼在2020财年避免了半导体业务营收的大幅减少,但成为课题的是恢复盈利能力。新客户均主打中低价位智能手机,图像传感器的单价低。索尼2020财年图像传感器业务的营业利润为1459亿日元,同比减少38%。今后为了确保收益,不仅将增加供货数量,还有必要不断销售有更高附加值的自主产品。

清水社长表示,“面向新客户,正在推进微细像素产品的开发”,提出了加快开发更高像素传感器的想法。高像素容易向消费者宣传,在中等价位手机上不断被采用。但高像素传感器所需的微细化技术是竞争对手韩国三星电子有优势的领域。清水社长承认“在高像素方面落后于三星”,在此基础上表示“加上通过我们有优势的‘高画质’积累的图像信号处理技术,希望创造新的附加值”。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 62885.29 | -1293.98 | 06/11 | 09:32 |

| 日经亚洲300i | 3178.14 | -16.40 | 06/11 | 09:32 |

| 美元/日元 | 160.53 | 0.15 | 06/11 | 09:28 |

| 美元/人民元 | 6.7722 | 0.0002 | 06/11 | 01:28 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |