索尼乘上了居家消费东风

2021/02/04

索尼的业绩正在增长。该公司2月3日发布消息称,预计2020财年(截至2021年3月)的合并净利润(美国会计准则)为同比增长86%,达到1.085万亿日元。比此前预期高出2850亿日元,首次突破1万亿日元大关。由于居家消费的推动,游戏和电视等业务的收益超过预期。

这是索尼第2次提高全年净利润预期,成为继丰田和软银集团等之后的第5家净利润超过1万亿日元的日本企业。索尼的首席财务官十时裕树2月3日表示,“各项业务均在加强”,对增长能力显示出自信。

|

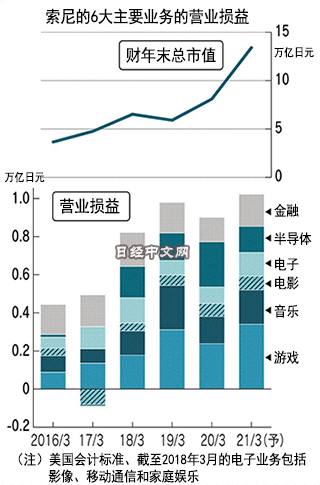

索尼对全部6项业务均提高了营业利润预期。主力游戏机“PlayStation(PS)”的2020年12月用户总游戏时间同比增加3成。游戏中的道具销售和按月付费会员也在增加,游戏部门的营业利润同比增加43%。

在音乐部门,热门动画电影《鬼灭之刃》的票房收入跃居历年首位。在电子部门,电视销售表现强劲,也拉高了营业利润预期。

索尼当天还透露,面向华为的半导体的供货已经重启。不过,据称无法指望恢复到美国禁运之前的水平。

在股价方面,索尼的股价创出约20年来新高。不过从指标来看,增长能力的评价并未明显提高,今后的增长仍面临课题。

2月3日发布的数据显示,预计索尼2020财年(截至2021年3月)的营业利润同比增长11%,增至9400亿日元。比此前预期提高2400亿日元。由原来的预计营业利润下降转为增加。

此次上调业绩的特征是没有特定的火车头。游戏、音乐、电影、电子、半导体、金融这6大部门均提高了营业利润预期。

此前索尼娱乐业务的业绩经常因热门作品的有无而波动。目前在线玩PS的包月会员费用、索尼拥有版权的歌曲的流媒体播放费用等,持续收费型收入的比率提高,波动正在缩小。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 62857.59 | -1321.68 | 06/11 | 09:34 |

| 日经亚洲300i | 3172.99 | -21.55 | 06/11 | 09:34 |

| 美元/日元 | 160.53 | 0.15 | 06/11 | 09:30 |

| 美元/人民元 | 6.7732 | 0.0012 | 06/11 | 01:30 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |