住友理工在华出口用汽车软管生产将移至越南

2023/03/22

日本住友理工将把面向出口的汽车软管的生产从中国转移至越南。通过将越南员工人数增至5倍以上等措施提高产能。该公司要分散因新冠疫情等导致的生产制约和中美贸易摩擦等地缘政治风险。此举的另一个目的是以主力的汽车软管为中心,在全球提高生产效率,强化经营体制。

|

| 住友理工的汽车软管产品 |

汽车软管承担输送燃料和冷却水的作用,住友理工占据全球市场份额的2成,是这一领域的日本国内最大企业。该公司的包括汽车软管在内的“汽车用品”的营业收入在2021财年(截至2022年3月)达到3868亿日元,占整体营业收入的9成,汽车软管是该公司的主力产品之一。

在中国的生产将转移至在越南涉足汽车软管生产的全资子公司SumiRiko Vietnam。到2023年底将把越南子公司产能提高至目前的5倍。最终把原先在大连和天津工厂每月生产的100万条产能转移至越南。预计在2024年前后完成转移。

为了在越南增产,到2025年3月将把当地员工数量从目前的100人增加至560人。将增设生产线、建设员工培训设施等。中国工厂也将继续生产汽车软管,应对中国国内市场的需求。

由于需求较多,中国工厂即使在假日开工、在海外进行辅助生产,产量仍然不足。此外,每次发布空气污染警报时,工厂都要停工,这也影响了产量。此外,美国对中国产品征收高关税等地缘风险也在加大。住友理工社长清水和志表示,“必须要规避生产和供应过度集中带来的风险”。

住友理工也在对其他产品和中国以外的其他地区推进生产重组。2020~2022年,在生产减震胶的法国、生产汽车软管的阿根廷,推进了盈利性较低的当地子公司的股权转让和解散,还在印度关闭部分工厂,与其他工厂合并。清水表示“通过提高工厂和运输的效率、生产高附加值的产品,在全球构建灵活高效的经营体制”。

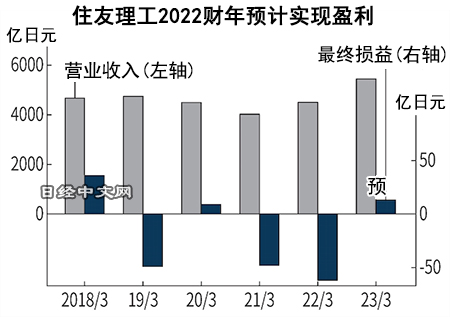

住友理工表示,2022财年(截至2023年3月)的最终损益有望实现12亿日元的盈利(上财年亏损63亿日元)。受疫情下供应链混乱、半导体短缺导致车企减产等因素影响,2020财年(截至2021年3月)至2021财年的最终损益出现亏损。预计2022财年实现盈利,包括生产重组在内的结构改革取得成效。

|

除了生产重组之外,该公司还将打造新的收益来源。越南的新工厂还将生产用于冷却纯电动汽车(EV)电池的软管。英国调查公司 LMC Automotive 预测称,2030年全球纯电动汽车销量将达到3671万辆,约为2022年的5倍。预计纯电动汽车将占到新车的35%。在重组基地的同时,还将致力于纯电动汽车产品的生产,以实现可持续增长。

日本经济新闻(中文版:日经中文网)宫田圭

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 63631.21 | -548.06 | 06/11 | 11:16 |

| 日经亚洲300i | 3152.05 | -42.49 | 06/11 | 11:16 |

| 美元/日元 | 160.47 | 0.09 | 06/11 | 11:11 |

| 美元/人民元 | 6.7750 | 0.0030 | 06/11 | 03:12 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3980.8375 | -12.3883 | 06/11 | 10:01 |

| 恒生指数 | 24346.14 | -61.82 | 06/11 | 10:00 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |