EV动力装置主导权开争,势力版图或变

2021/08/04

汽车厂商向零部件企业一揽子采购纯电动汽车(EV)相当于心脏部位的动力装置的趋势已出现。动力装置由处在工业金字塔顶端的汽车企业自主开发和制造这一发动机汽车时代的框架瓦解,转向纯电动汽车的现有零部件大型企业和新涉足企业的商机将随之扩大。在纯电动汽车在全世界进入普及期的背景下,以核心零部件为核心,行业的势力版图有可能改变。

外部采购已开始的是将马达、齿轮合为一体的“E-Axle”,直接决定纯电动汽车的续航距离和行驶性能。大型汽车企业打算在纯电动汽车动力装置上以自产化为核心,避免交出汽车制造的主导权,但自产化已并非唯一的选项。

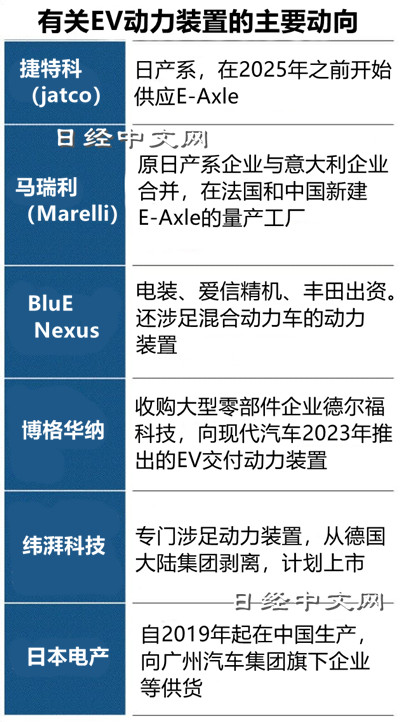

韩国现代汽车集团将向美国零部件企业博格华纳采购2023年起生产的小型纯电动汽车的动力装置。欧洲Stellantis旗下的标致汽车正在向由德国零部件企业大陆集团(Continental AG)独立出来的纬湃科技(Vitesco Technologies)采购,用于小型纯电动汽车。

|

动力装置被认为占纯电动汽车生产成本的5~10%。对零部件企业来说,外部采购将形成新市场。此前通过发动机零部件供给等支撑传统汽车的零部件企业正在迎来商机。

日产汽车旗下的变速箱企业捷特科(jatco)将在2025年之前启动E-Axle的量产。向日产等国内外纯电动汽车企业销售。原康奈可(CalsonicKansei)与意大利企业整合业务而成的马瑞利(Marelli)力争到2025年每年供应100万台。

称得上继自主生产和传统零部件企业之后的第3大势力的是寻求以电动化为契机扩大汽车业务的日本电产等企业。日本电产在电动化领先的中国建设E-Axle工厂,已开始向广州汽车集团和吉利汽车供货。

动力装置的市场有望扩大。英国调查公司LMC Automotive统计显示,2020年的世界纯电动汽车销量占新车整体的3%,为214万辆。到2030年将达到2330万辆,比率增至24%。富士经济预测称,E-Axle到2035年的市场规模约为1250万台。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.54 | 0.35 | 06/11 | 05:16 |

| 美元/人民元 | 6.7718 | 0.0000 | 06/10 | 21:15 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:10 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |