谁的“中国风险”免疫力最强?

2013/09/05

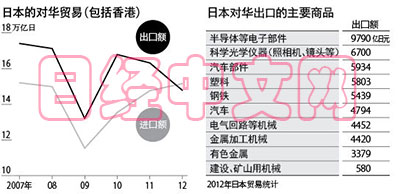

“如果中国增长放缓将波及世界所有国家和地区”,SMBC日兴证券经济学家肖敏捷这样警告。据国际货币基金组织(IMF)预测,2013年中国名义国内生产总值(GDP)将超过9万亿美元,远远超过日本(5.1万亿美元)和德国(3.6万亿美元)。在今后5年里,中国的经济规模将扩大至2倍,在全球影响力将明显提升。不过,如果中国经济失速,世界各国和地区受到的影响似乎存在很大的差异。

野村证券全球经济学家团队预测2014年中国实际GDP增长率将为6.9%。这是因为由投资主导的高增长转向内需主导的经济增长模式需要相应的时间。此外,巨额地方债务、金融机构不良债权、公害问题和劳动纠纷等风险因素也很多。因此野村认为中国增长率下降至5.9%的“风险”概率为“10~20%”。据悉,这一降幅能把世界整体增长率拉低0.3个百分点。

如果真的发生这种情况,受影响最大的是东亚和东南亚。这些国家与中国在贸易层面关系密切,对于台湾、韩国和泰国而言,中国大陆是最大出口目的地,而对新加坡、印度尼西亚和马来西亚来说,中国大陆则是排在第2~3位的出口伙伴国。

韩台出口下滑将非常明显

以台湾为例,2012年对大陆出口为812亿美元。占其总出口额的27.1%,相当于名义GDP的17.1%。由于台湾与大陆2010年签署了事实上的自由贸易协定“海峡两岸经济合作框架协议(ECFA)”,如果大陆经济失速,负面作用将非常明显。

台湾以往一直将在大陆组装的半产品销往欧美,而目前对大陆的出口有所增加,因此更容易受到中国大陆经济减速的影响。韩国也是如此,韩国对华出口的40%面向在中国国内的消费和投资。

新加坡在华投资巨大,这有可能成为致命伤。据日本贸易振兴机构(JETRO)调查显示,2012年新加坡对中国直接投资额比去年增长3.3%,达到65亿美元。按投资余额计算,仅次于香港和日本,位居第3位。例如新加坡房地产开发商嘉德置地集团的保有资产中,中国(包含香港)所占的比重达到约40%。如果中国房地产行情趋于恶化,负面影响将难以避免。

此外,资源价格下滑带来的波及效应也将非常明显。中国是资源和能源的主要进口国,例如中国的铁矿石进口额占到世界总进口额的6成以上。国际商品行情在过去10年里一直呈现活跃态势,这正是因为中国持续扩大了资源等的需求。但是,目前中国的高增长神话已经笼罩阴影,认为“(资源价格持续上升的)超级周期已经终结”(美国著名投资家斯坦利•德鲁肯米勒)的观点正日趋加强。

如果中国经济下行将对资源型国家带来资源价格下滑和对中国出口减少的双重打击。这些国家包括出口铁矿石的巴西和澳大利亚、出口煤炭的印度尼西亚、出口石油的俄罗斯、出口铜的智利以及出口棕榈油和香蕉的马来西亚等。日本大和总研驻亚洲研究主管儿玉卓认为“越是依赖资源、制造业等不发达的国家,所受的打击将越明显”。

受反腐反贪的影响,中国的高额消费正在迅速冷却。民间调查机构发布的2013年“富豪消费价格指数”同比增长率是2007年开始此统计以来的最低水平。SMBC日兴证券的肖敏捷认为,“以品牌产品等奢侈品出口为主的法国和意大利对华出口增速将放缓”。

美国可凭借内需克服影响

另一方面,针对中国风险“免疫力”强的则是美国。虽然中国是美国的第3大出口对象国,但是对华出口额仅占美国名义GDP的0.7%,个人消费占美国的约70%,只要内需坚挺,便可弥补外需的下滑。中国风险对美国依存型经济的墨西哥、与中国经济联系较弱的菲律宾的影响估计也很有限。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

野村证券全球经济学家团队预测2014年中国实际GDP增长率将为6.9%。这是因为由投资主导的高增长转向内需主导的经济增长模式需要相应的时间。此外,巨额地方债务、金融机构不良债权、公害问题和劳动纠纷等风险因素也很多。因此野村认为中国增长率下降至5.9%的“风险”概率为“10~20%”。据悉,这一降幅能把世界整体增长率拉低0.3个百分点。

|

韩台出口下滑将非常明显

以台湾为例,2012年对大陆出口为812亿美元。占其总出口额的27.1%,相当于名义GDP的17.1%。由于台湾与大陆2010年签署了事实上的自由贸易协定“海峡两岸经济合作框架协议(ECFA)”,如果大陆经济失速,负面作用将非常明显。

台湾以往一直将在大陆组装的半产品销往欧美,而目前对大陆的出口有所增加,因此更容易受到中国大陆经济减速的影响。韩国也是如此,韩国对华出口的40%面向在中国国内的消费和投资。

新加坡在华投资巨大,这有可能成为致命伤。据日本贸易振兴机构(JETRO)调查显示,2012年新加坡对中国直接投资额比去年增长3.3%,达到65亿美元。按投资余额计算,仅次于香港和日本,位居第3位。例如新加坡房地产开发商嘉德置地集团的保有资产中,中国(包含香港)所占的比重达到约40%。如果中国房地产行情趋于恶化,负面影响将难以避免。

此外,资源价格下滑带来的波及效应也将非常明显。中国是资源和能源的主要进口国,例如中国的铁矿石进口额占到世界总进口额的6成以上。国际商品行情在过去10年里一直呈现活跃态势,这正是因为中国持续扩大了资源等的需求。但是,目前中国的高增长神话已经笼罩阴影,认为“(资源价格持续上升的)超级周期已经终结”(美国著名投资家斯坦利•德鲁肯米勒)的观点正日趋加强。

|

受反腐反贪的影响,中国的高额消费正在迅速冷却。民间调查机构发布的2013年“富豪消费价格指数”同比增长率是2007年开始此统计以来的最低水平。SMBC日兴证券的肖敏捷认为,“以品牌产品等奢侈品出口为主的法国和意大利对华出口增速将放缓”。

美国可凭借内需克服影响

另一方面,针对中国风险“免疫力”强的则是美国。虽然中国是美国的第3大出口对象国,但是对华出口额仅占美国名义GDP的0.7%,个人消费占美国的约70%,只要内需坚挺,便可弥补外需的下滑。中国风险对美国依存型经济的墨西哥、与中国经济联系较弱的菲律宾的影响估计也很有限。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 63351.69 | -827.58 | 06/11 | 11:23 |

| 日经亚洲300i | 3137.37 | -57.17 | 06/11 | 11:23 |

| 美元/日元 | 160.50 | 0.12 | 06/11 | 11:18 |

| 美元/人民元 | 6.7753 | 0.0033 | 06/11 | 03:19 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3974.1115 | -19.1143 | 06/11 | 10:08 |

| 恒生指数 | 24238.10 | -169.86 | 06/11 | 10:07 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |