索尼研究(下)吉田掌舵下的新指标

2021/02/14

一名索尼高管在回顾当时的情况时表示,“以前只把眼光放在单年的利润目标上,缺乏可持续性”。

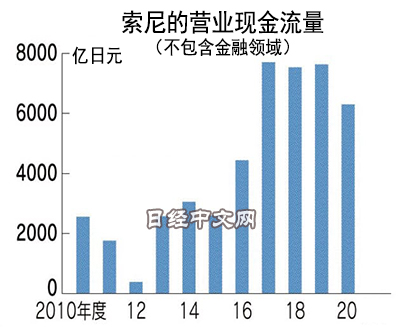

于是索尼选择了营业现金流量指标。这一指标的临时性变化因素较少,代表着通过主营业务获取现金的真实能力。索尼认为这一指标更容易显示长期实力。

吉田宪一郎2018年提出了3年内营业现金流量(不含金融领域)达到2万亿日元以上的目标,第2年将目标提高到2.2万亿日元以上。从2020年10月发布的预估值来看,3年内营业现金流量达到2.1万亿日元左右,目标基本实现。营业现金流量指标中,每天的进款十分重要。游戏业务领域的这种收费会员盈利模式也扩大到了各种设备业务领域。

|

以索尼2018年推出的机器狗aibo为例,主人需要支付名为“饲料费”的费用。虽然机器狗本身价格为20万日元左右(约合人民币1.24万元),但使用时通信功能必不可少,每月需要花费2980日元(不含税,约合人民币185.26元)。一次性支付3年饲料费的话,约为10万日元,会便宜一些,但饲料费的金额仍是机器狗本身的一半左右。支付饲料费后,主人可以看到aibo利用云端人工智能(AI)每天学习动作和技能并逐渐成长的过程。

1999年第一代产品上市时,索尼仅销售机器狗本身(不含税25万日元,约合人民币1.55万元)。从这一点来考虑,不仅产品本身得到升级换代,商业模式也取得进步。经过这样的积累,索尼的持续收费型业务在总体销售额中的占比提高至一半。索尼正稳步从售出即结束的商业模式过渡到新模式。

综合性经营能否成为优势

在新冠疫情之下,索尼强调的是拥有多项业务的优点。在日本国内的电子机械企业相继陷入收益大减的情况下,索尼凭借综合性经营的优势把业绩下滑降低到最小限度。

但索尼也有面临困境的业务。那就是2019财年与游戏业务一同获得高收益的图像传感器业务。受中美高科技摩擦的影响,索尼面向华为的销售额急剧减少。从2020年10月时的预估值来看,2020财年图像传感器业务的营业利润会同比下滑66%,降至810亿日元。但索尼通过其他业务弥补了部分下滑,合并营业利润的减幅仅为17%。

在疫情导致居家需求高涨的背景下,市场对游戏业务充满期待,2020年12月索尼股价创下约20年来的新高。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.56 | 0.37 | 06/11 | 05:50 |

| 美元/人民元 | / | close | ||

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:20 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |