谁阻碍了日本金融科技的发展

2020/05/09

1853年,美国的佩里舰队终结了日本闭关锁国的历史,150年后起源于美国硅谷的金融科技也敲开了日本金融行业的大门。日本软银于2008年引进了苹果智能手机、Recruit于2013年开设了跨境支付PonpareMall,乐天于2015年开始打造Fintech生态圈等,日本互联网企业迈出了金融科技的第一步。三菱日联银行成立了日本最初的加速器“MUFG Ditigal Accelerator”,支持中小金融科技企业的发展;三井住友银行与GMO Payment Gateway进行资本与业务合作;瑞穗银行与60多家金融机构展开合作,推出了类似支付宝和微信支付的J-Coin Pay。日本三大金融集团的积极跟进推动了金融界和互联网企业的融合,更重要的是促使日本的社会保障体系和金融科技的对接。

|

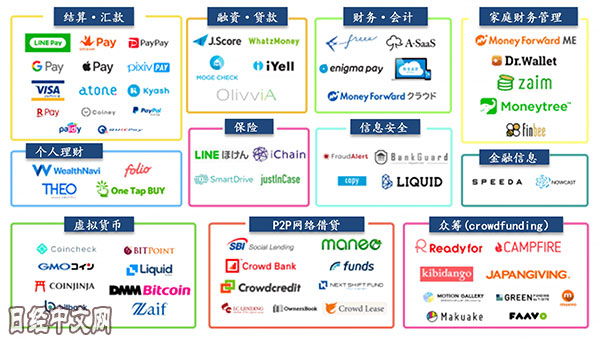

| 日本金融科技领域的主要企业(Retador资料,笔者制图) |

近几年,日本的金融科技初创企业也如雨后春笋般的出现,在政府鼓励和银行支持下快速发展。银行收购金融科技初创企业的案例不在少数,这也是日本金融科技发展中的一个亮点。提供财务管理软件的Money Forward拥有350万个人用户和50000家企业用户,通过对收支数据的统计整理帮助用户清晰地掌握家庭的收支,使用SaaS为中小型企业提供云会计软件服务。Zaim是日本最大的家庭预算管理应用软件公司,拥有700万用户。该公司把信用卡和1500个金融机构的账户连动,同时可以用手机扫描收据来跟踪个人的财务情况,提高日本家庭的节约意识。Moneytree整合了来自2400家金融机构的账户信息可以管理个人金融和小企业支出情况,只要登录客户信用卡、电子货币、积分卡后可以获取利用清单,账户信息也会自动更新。

综上所述,金融科技在B2C中已用于支付、借贷、理财,在 B2B中已用于监管科技、网络安全、数据分析等领域。随着金融科技技术本身的规范和标准化,今后会对传统金融造成巨大的冲击。目前中日两国关于保护隐私的金融监管还不够成熟,但是随着AI技术的发展和金融科技的创新,上述问题也会循序渐进的解决。

笔者认为金融科技和传统金融之间不是取舍而是交融互补的关系。作为社会经济链的重要组成部分的金融机构在金融科技的大潮中必须给自身定好位,明确未来的发展途径。同时也期待我国金融机构与日本金融科技企业开展合作,构建新的商业模式本身不仅可以在我国推广还可以回流到日本,倒逼日本企业加速转型升级提高技术产品化的能力。

本文仅代表笔者个人观点,不代表日经中文网观点。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 62779.10 | -1400.17 | 06/11 | 09:25 |

| 日经亚洲300i | 3175.86 | -18.68 | 06/11 | 09:25 |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 09:20 |

| 美元/人民元 | 6.7735 | 0.0015 | 06/11 | 01:21 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |