日本:国破企业在

2012/07/12

日经新闻编辑委员 田村正之:贸易赤字、人口减少、财政危机。面对这些问题,不禁让人发出日本将来的疑问。在这样的背景下,日本“国破企业在”的时代或许将到来。SMBC日兴证券首席债券策略分析师末泽豪谦说:“这时应该大力投资日本股票”。

由于少子老龄化导致经济增长乏力,日本的企业业绩也很难获得增长,这是一般常识,而目前则出现了挑战这一常识的投资报告。这不仅包括提出“国破企业在”观点的末泽。大和证券首席技术分析师木野内荣治于今年年初撰写的报告的副题《股东建议》也表达了这一观点。

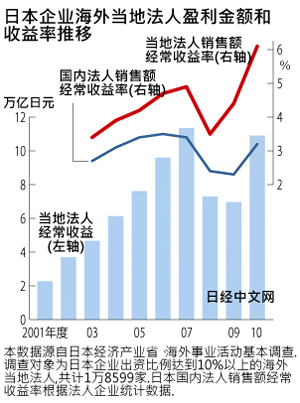

投资的关键隐藏在日本企业的海外生产中。据日本经济产业省统计显示,日本企业海外当地法人(即出资比例在10%以上)的经常收益总计为10.9万亿日元,达到2001年度的约5倍。收益率也已大大超过日本国内。

JP摩根证券股票研究部门主管杰斯珀·科尔(Jesper Koll)指出,“我是日本股票为数不多的乐观派。乐观的理由之一是日本企业积极进军海外市场,并已经开始获得良好收益”。

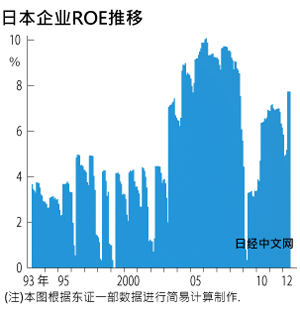

这种在海外赚钱的能力已经开始在日本企业自身的盈利能力上得到明显体现。股票投资回报的源泉就是净资产收益率(ROE)。该指标衡量的是企业能在多大程度上有效使用股东资金(净资产)创造收益,而图B则是该指标的变化曲线。日本企业的ROE在上世纪90年代,由于需要清理经济泡沫崩溃遗留的问题等原因,长期处于较低水平,但进入2000年代以来,除了雷曼危机后曾经出现短暂回落之外,一直延续了上升走势。

很多日本企业因日元升值而苦不堪言,从索尼和松下等日本代表性企业出现大幅亏损的现状来看,日本企业ROE的提高让人感觉有些意外。

不过,从2011财年财报来看,众多综合商社(贸易公司)的净利润创出了历史新高,发那科、尤妮佳等创出经常收益历史最高记录的制造企业也不在少数。东证主板上市企业的收益总额(不含新上市公司)与上世纪90年初期相比,出现了大幅增长,与长期停滞不前的日本国内生产总值(GDP)相对照,产生了明显的背离。其中的理由之一在于GDP未能反映日本企业海外当地法人的收益。

即使是日本的内需型企业和地方中小企业,也已经开始积极拓展海外市场。为企业M&A(并购)提供咨询服务的Recof于近期汇总的数据显示,今年上半年日本企业对海外企业发起的并购项目数量为262个,超过了泡沫经济时期,时隔22年再创历史新高。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

| 图A |

|

由于少子老龄化导致经济增长乏力,日本的企业业绩也很难获得增长,这是一般常识,而目前则出现了挑战这一常识的投资报告。这不仅包括提出“国破企业在”观点的末泽。大和证券首席技术分析师木野内荣治于今年年初撰写的报告的副题《股东建议》也表达了这一观点。

投资的关键隐藏在日本企业的海外生产中。据日本经济产业省统计显示,日本企业海外当地法人(即出资比例在10%以上)的经常收益总计为10.9万亿日元,达到2001年度的约5倍。收益率也已大大超过日本国内。

JP摩根证券股票研究部门主管杰斯珀·科尔(Jesper Koll)指出,“我是日本股票为数不多的乐观派。乐观的理由之一是日本企业积极进军海外市场,并已经开始获得良好收益”。

这种在海外赚钱的能力已经开始在日本企业自身的盈利能力上得到明显体现。股票投资回报的源泉就是净资产收益率(ROE)。该指标衡量的是企业能在多大程度上有效使用股东资金(净资产)创造收益,而图B则是该指标的变化曲线。日本企业的ROE在上世纪90年代,由于需要清理经济泡沫崩溃遗留的问题等原因,长期处于较低水平,但进入2000年代以来,除了雷曼危机后曾经出现短暂回落之外,一直延续了上升走势。

| 图B |

|

很多日本企业因日元升值而苦不堪言,从索尼和松下等日本代表性企业出现大幅亏损的现状来看,日本企业ROE的提高让人感觉有些意外。

不过,从2011财年财报来看,众多综合商社(贸易公司)的净利润创出了历史新高,发那科、尤妮佳等创出经常收益历史最高记录的制造企业也不在少数。东证主板上市企业的收益总额(不含新上市公司)与上世纪90年初期相比,出现了大幅增长,与长期停滞不前的日本国内生产总值(GDP)相对照,产生了明显的背离。其中的理由之一在于GDP未能反映日本企业海外当地法人的收益。

即使是日本的内需型企业和地方中小企业,也已经开始积极拓展海外市场。为企业M&A(并购)提供咨询服务的Recof于近期汇总的数据显示,今年上半年日本企业对海外企业发起的并购项目数量为262个,超过了泡沫经济时期,时隔22年再创历史新高。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 63415.43 | -763.84 | 06/11 | 09:02 |

| 日经亚洲300i | 3162.24 | -32.30 | 06/11 | 09:02 |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 08:58 |

| 美元/人民元 | 6.7718 | -0.0002 | 06/11 | 00:45 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |