日本:国破企业在

2012/07/12

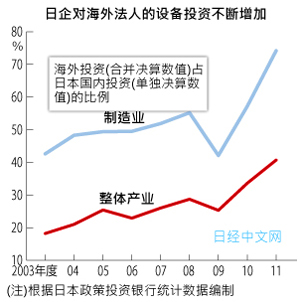

关键问题是企业的“去日本化”实际上对个人资产形成也带来明显的结构性变化。例如从员工录用角度来看,在国内外录用外国员工的比率正在增加,设备投资的海外投资比率也在快速提高(见图C)。

在以前,日本人作为企业的员工,只要努力拼搏就能够从日本企业增长中受益。而在目前,即使日本企业的业绩出现增长,也开始无法再像以往那样为日本人带来直接收益。

在这样的背景下,日本人实现资产保值增值的唯一重要手段就是成为企业所有者,也就是成为企业的股东。如果成为股东,日本企业即使不在国内雇佣员工,而到海外赚钱,也可以通过分红和股价上涨分享企业成长带来的收益。

大和证券的木野内指出,“在上世纪90年代的美国,由于美国企业积极拓展海外市场,也可以看到在美国国内就业没有增长的无就业复苏(Jobless recovery)现象。在这样的背景下,作为美国国民分享企业收益增长成果的手段,受到的普遍关注的方式就是成为企业股东”。

SMBC日兴证券首席债券策略分析师末泽豪谦在谈到日本企业向海外转移生产时表示,“这将导致企业在日本国内支付的法人税比率进一步下降,社会保障等财源有可能进一步受到威胁”。这就是文章开头所说的“国破企业在”的真正含义。

但日本股票价格的下跌已经持续20多年。在这样的背景下,“国破企业在”等于“应该投资日本股票”的逻辑能成立吗?

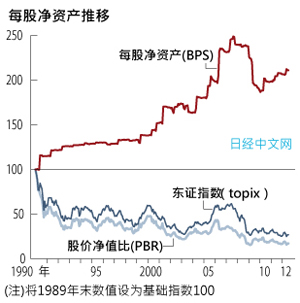

正如图D所示,在上世纪90年代之前,日本企业由于需要解决泡沫经济遗留问题等原因,收益率的确处于非常低的水平,股东资产(净资产)长期无法获得增长。不过2000年以来,日本企业成功实现了股东资产(净资产)的增值。

股价具有内在价值(例如表现为每股净资产),股价则取决于其内在价值与市场给予的估值倍数(例如PBR,即股价净值比)之间的乘积。日本企业的PBR在泡沫时期非常高,也就是说从内在价值来看,当时的股价被严重高估,这种调整已经持续了很长时间。自2000年以来,即使在股东资产开始增值以后,PBR和市盈率(PER)的下降也抵消了增值部分,因此股价出现了持续下跌。

不过,观察图D可以发现,已经有日本股票的PBR降至1倍以下。可以说,修正“高估值”的进程在持续多年之后,终于走到了尽头。不少观点认为今后有望长期获得与收益相适应的回报。

从衡量企业盈利能力的ROE来看,日本企业还与美国企业存在差距。要实现资产保值增值,在投资其他国家的股票和债券的同时,也不能放过日本股票。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

| 图C |

|

在以前,日本人作为企业的员工,只要努力拼搏就能够从日本企业增长中受益。而在目前,即使日本企业的业绩出现增长,也开始无法再像以往那样为日本人带来直接收益。

在这样的背景下,日本人实现资产保值增值的唯一重要手段就是成为企业所有者,也就是成为企业的股东。如果成为股东,日本企业即使不在国内雇佣员工,而到海外赚钱,也可以通过分红和股价上涨分享企业成长带来的收益。

大和证券的木野内指出,“在上世纪90年代的美国,由于美国企业积极拓展海外市场,也可以看到在美国国内就业没有增长的无就业复苏(Jobless recovery)现象。在这样的背景下,作为美国国民分享企业收益增长成果的手段,受到的普遍关注的方式就是成为企业股东”。

SMBC日兴证券首席债券策略分析师末泽豪谦在谈到日本企业向海外转移生产时表示,“这将导致企业在日本国内支付的法人税比率进一步下降,社会保障等财源有可能进一步受到威胁”。这就是文章开头所说的“国破企业在”的真正含义。

但日本股票价格的下跌已经持续20多年。在这样的背景下,“国破企业在”等于“应该投资日本股票”的逻辑能成立吗?

| 图C |

|

正如图D所示,在上世纪90年代之前,日本企业由于需要解决泡沫经济遗留问题等原因,收益率的确处于非常低的水平,股东资产(净资产)长期无法获得增长。不过2000年以来,日本企业成功实现了股东资产(净资产)的增值。

股价具有内在价值(例如表现为每股净资产),股价则取决于其内在价值与市场给予的估值倍数(例如PBR,即股价净值比)之间的乘积。日本企业的PBR在泡沫时期非常高,也就是说从内在价值来看,当时的股价被严重高估,这种调整已经持续了很长时间。自2000年以来,即使在股东资产开始增值以后,PBR和市盈率(PER)的下降也抵消了增值部分,因此股价出现了持续下跌。

不过,观察图D可以发现,已经有日本股票的PBR降至1倍以下。可以说,修正“高估值”的进程在持续多年之后,终于走到了尽头。不少观点认为今后有望长期获得与收益相适应的回报。

从衡量企业盈利能力的ROE来看,日本企业还与美国企业存在差距。要实现资产保值增值,在投资其他国家的股票和债券的同时,也不能放过日本股票。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64100.91 | -78.36 | 06/11 | 10:15 |

| 日经亚洲300i | 3211.73 | 17.19 | 06/11 | 10:15 |

| 美元/日元 | 160.46 | 0.08 | 06/11 | 10:11 |

| 美元/人民元 | 6.7733 | 0.0013 | 06/11 | 02:11 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |