鸿海扩张何时止步?

2012/06/27

|

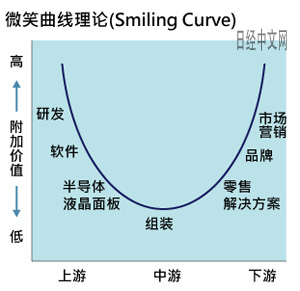

与这种微笑曲线理论唱反调,不断提升业绩的则是鸿海。鸿海专注于投资风险较小的中游组装部门,通过做大规模获得了每年超过1千亿日元的营业利润。相反,专注于高附加值的营销的宏碁却在去年出现了亏损。

犹如效仿宏碁所实践的微笑曲线理论一样,鸿海如今正在向上、下游领域扩大业务范围。上游和下游领域的附加值确实很高,但竞争也非常激烈。半导体、液晶面板研发等上游业务需要巨额资金,而下游的品牌业务也需要花费巨额的广告宣传费用。

也就是说,上游和下游正因为投资风险高,所以附加值才高。不出所料,并入鸿海的液晶面板领域全球第3大厂商奇美电子由于受超预期的全球经济放缓影响,至今仍未摆脱亏损境地。同时有分析认为其下游领域的家电量贩店和网络销售也无法对盈利产生贡献。尽管如此,如果考虑到中国人工费上升的趋势,鸿海改变经营模式不可避免。鸿海只能在不断摸索的过程中,将业务扩大到上游和下游。

鸿海在通过向夏普出资、合作,加强液晶面板这一上游领域的同时,在下游也可以积极利用“夏普”这个品牌,但唯一欠缺的则是半导体业务。要战胜被视为鸿海竞争对手的韩国三星,无法轻视三星主要业务的半导体业务。鸿海是否会涉足在电子业务领域投资风险最大的半导体?

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 63902.27 | -277.00 | 06/11 | 10:37 |

| 日经亚洲300i | 3186.55 | -7.99 | 06/11 | 10:37 |

| 美元/日元 | 160.42 | 0.04 | 06/11 | 10:32 |

| 美元/人民元 | 6.7758 | 0.0038 | 06/11 | 02:32 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24380.02 | -27.94 | 06/11 | 09:21 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |