中国经济已经触底?

2012/06/19

日经中文网 村山宏:中国经济虽然出现放缓担忧,但由于5月各项经济指标均普遍好于市场预期,有观点认为中国经济已经触底。不过,虽然过度悲观的论调有所消退,但如果仔细观察显示资金动向的相关数据,目前中国经济还很难出现大规模反转。

中国5月的出口较去年同月增长15.3%,至1811亿美元,自从2月份受春节长假影响出现急剧增长以来,首次出现2位数的增长。工业增加值也较去年同期增长9.6%,与4月9.3%的增幅相比略有改善,好于市场预期。自4月以来,中国政府开始采取了货币宽松政策和提前实施大型项目等经济对策,其效果可能已经有所显现。

中国国内生产总值(GDP)同比增长率在1—3月为8.1%,虽然连续5个季度出现了放缓,但经济分析师普遍认为GDP将在4—6月构筑底部,随后重拾增长势头。那么,对于中国经济复苏是否可以寄予厚望呢?

在下结论之前,需要先思考一个问题,那就是作为反映中国经济的指标哪个更重要?美国个人消费占GDP的7成,在预测经济走向之际,就业数据和零售业销售额至关重要。而在中国GDP构成则与美国完全相反。个人消费仅占3~4成,企业和政府投资则占GDP的5成左右。因此决定经济走向的因素是投资动向。

截至2008年雷曼危机之前,中国经济一直依靠出口拉动。中国经济的基本结构是,包括台湾在内的外资制造业企业在中国建立工厂,并将在中国生产的产品进行出口。外资企业的出口额占中国出口总额的近6成,而中国出口对GDP比重高达近4成。在这样的背景下,经济学家预测经济时关注的因素是作为出口先行指标的外资企业对华直接投资动向。

不过,在雷曼危机之后,欧美的需求出现了衰退,目前出口对GDP的比重已经降至25%左右。由于受外需放缓影响,2008年中国政府出台了以扩大内需为核心的大规模经济刺激政策。虽然说是扩大内需,但指的并非个人消费,其核心是中国政府和中国企业主导的投资。由此可见,中国经济驱动力已经从外资企业出口转向了中国自身的投资。

日本瑞穗综合研究所高级主任研究员铃木贵元说:“中国政府审批权限仍然很大,在预测经济时,需要关注投资项目审批数量”。这是因为在中国,不仅是基础设施等公共工程,而且国有企业设备投资审批也由政府决定。铃木贵元补充说“还必须关注资金的流向”。

在此必须注意的是资金来源不一定是中国政府。中国政府支出增长率自2005年度以来,一直维持在同比增长2成左右。2009年度、2010年度的增幅分别我21.9%和17.4%,增幅并不特别突出。中国政府或许是担心债务危机的发生,对财政出动持谨慎态度。实际上,在雷曼危机后的经济政策中,起主导作用的资金绝大部分来自银行融资。

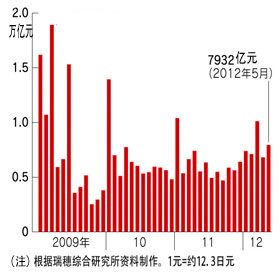

中国金融机构的新增贷款额在2008年为4.9万亿元,但在2009年激增至9.6万亿元。到转变为紧缩基调的2010年,则减少至7.9万亿元。今年5月的新增加贷款额较4月增长1114亿元,达到7932亿元。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

| 中国金融机关的放贷增加额推移 |

中国国内生产总值(GDP)同比增长率在1—3月为8.1%,虽然连续5个季度出现了放缓,但经济分析师普遍认为GDP将在4—6月构筑底部,随后重拾增长势头。那么,对于中国经济复苏是否可以寄予厚望呢?

在下结论之前,需要先思考一个问题,那就是作为反映中国经济的指标哪个更重要?美国个人消费占GDP的7成,在预测经济走向之际,就业数据和零售业销售额至关重要。而在中国GDP构成则与美国完全相反。个人消费仅占3~4成,企业和政府投资则占GDP的5成左右。因此决定经济走向的因素是投资动向。

截至2008年雷曼危机之前,中国经济一直依靠出口拉动。中国经济的基本结构是,包括台湾在内的外资制造业企业在中国建立工厂,并将在中国生产的产品进行出口。外资企业的出口额占中国出口总额的近6成,而中国出口对GDP比重高达近4成。在这样的背景下,经济学家预测经济时关注的因素是作为出口先行指标的外资企业对华直接投资动向。

不过,在雷曼危机之后,欧美的需求出现了衰退,目前出口对GDP的比重已经降至25%左右。由于受外需放缓影响,2008年中国政府出台了以扩大内需为核心的大规模经济刺激政策。虽然说是扩大内需,但指的并非个人消费,其核心是中国政府和中国企业主导的投资。由此可见,中国经济驱动力已经从外资企业出口转向了中国自身的投资。

日本瑞穗综合研究所高级主任研究员铃木贵元说:“中国政府审批权限仍然很大,在预测经济时,需要关注投资项目审批数量”。这是因为在中国,不仅是基础设施等公共工程,而且国有企业设备投资审批也由政府决定。铃木贵元补充说“还必须关注资金的流向”。

在此必须注意的是资金来源不一定是中国政府。中国政府支出增长率自2005年度以来,一直维持在同比增长2成左右。2009年度、2010年度的增幅分别我21.9%和17.4%,增幅并不特别突出。中国政府或许是担心债务危机的发生,对财政出动持谨慎态度。实际上,在雷曼危机后的经济政策中,起主导作用的资金绝大部分来自银行融资。

中国金融机构的新增贷款额在2008年为4.9万亿元,但在2009年激增至9.6万亿元。到转变为紧缩基调的2010年,则减少至7.9万亿元。今年5月的新增加贷款额较4月增长1114亿元,达到7932亿元。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 63022.73 | -1156.54 | 06/11 | 09:21 |

| 日经亚洲300i | 3178.85 | -15.69 | 06/11 | 09:21 |

| 美元/日元 | 160.50 | 0.12 | 06/11 | 09:17 |

| 美元/人民元 | 6.7735 | 0.0015 | 06/11 | 01:17 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |