人民币兑美元的拐点到来?

2017/06/05

从政治情况来看,特朗普显然让美国政治不确定性进一步加强。这不仅体现在其竞选宣言落空,信誓旦旦的政策目标屡屡碰壁,更体现在其政权的稳定性如今也遭到质疑。特朗普上任短短4个月,便已经遭受到执政危机。

此外,本轮美元周期从美元最低点2009年算起已经持续了八年;美国经济反弹存在货币政策依赖,结构性改善有限,美国经济未必能承受过强美元,且前期过度透支美元利好等。因此,即便是去年下半年美元因两大“黑天鹅”事件扭转了下跌态势,恐怕也只是将美元下行周期推后而已。

二.国内环境:三大利好因素显现

而从国内来看,三大原因也支持人民币汇率稳定,分别为经济企稳支撑人民币基本面,货币政策收紧缩小中美利差,以及资本管制措施的见效。

|

| kyodo |

一是中国经济企稳。一季度中国经济开门红,GDP超预期增长6.9%,记录一年半以来的新高。其中,消费、投资、出口三驾马车齐发力,中国经济的复苏为人民币企稳提供了坚实的基本面基础,此前押注经济硬着陆的空头大军损失惨重。

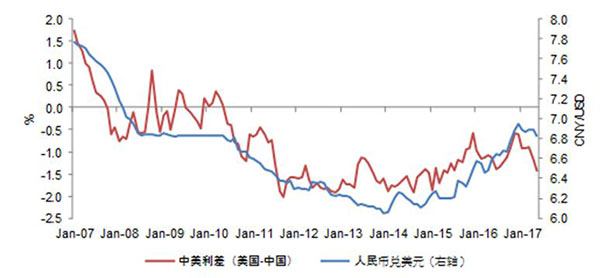

二是货币政策收紧的态势,今年以来,央行传达了明确的货币政策收紧基调,SLF、MLF等政策利率也数次上调,防范大规模资本外流的出现。同时,决策层加大了金融去杠杆的力度,特别是在4月底政治局会议就“维护国家金融安全”进行部署之后,多部门纷纷采取行动响应。一时间,中国金融市场流动性收紧,债券收益率大幅攀升,中美利差缩小,支持人民币走强。

| 图3:中美利差缩小支持人民币升值 |

|

三是资本管制措施的见效。不难发现,自去年底特朗普胜选以后,美元曾一度大幅走强,人民币贬值压力再度加大,随之中国加大了稳定汇率的操作,不仅直接参与汇率买卖的力度,打击提高海外做空成本,同时采取了一些行政手段限制资本流出,包括:外管局对个人购汇政策的收紧、对国有企业卖出外汇购入人民币的鼓励,以及对境外投资规范增加等等。在此背景下,中国4月对外直接投资(ODI)同比下降70.8%,而2016年为同比上升44.1%。

基于上述国内外情况的变化,可以看到,当前市场对人民币外汇风险的担忧已经显著下降,甚至诸多事实表明,在人民币汇率企稳以及资本项目有望放松的背景下,资金流入的局面或已呈现。例如,一季度非储备性质金融账户逆差大幅收窄,2月以来央行外汇占款降幅大幅收窄;银行结售汇逆差同比下降。

综上,今年全球汇率市场的新变化对于人民币而言是积极的,有利于缓释前期资本外流压力,与防范金融风险。即使在美国加息的压力下,今年人民币兑美元也可以一改过去几年的贬值趋势料或保持稳定,甚至略微走强。

本文仅代表笔者个人观点。

|

| 沈建光 |

沈建光 简历:

经济学博士,现任瑞穗证券亚洲公司董事总经理, 首席经济学家,主要研究领域为中国及亚洲宏观经济和金融市场。复旦大学经济学院客座教授,中国新供给经济学50人论坛成员,中国首席经济学家论坛理事。曾就读美国麻省理工学院经济系博士后,拥有赫尔辛基大学经济学博士和硕士学位,本科曾就读复旦大学世界经济系。

此前为欧洲央行资深经济学家,负责亚太经济预测和分析,曾任国际货币基金组织和芬兰央行经济学家,及中国国际金融有限公司资深经济学家,国际经合组织顾问和中国人民银行访问学者。是经合组织02年专著“中国和世界经济-入世的挑战及应对”作者之一。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。报道评论